引言:4月份全國水泥行情弱勢下行,多地水泥價格出現(xiàn)下跌,主要4月受公共衛(wèi)生事件影響,水泥市場需求不佳,水泥行情弱勢運行。5月疫情影響尚在,但影響明顯下降,后期水泥市場有望回升,因此預(yù)計5月全國水泥價格或觸底反彈。

一、4月份水泥行情回顧

1.14月份全國水泥行情弱勢下行

截至4月29日,百年建筑網(wǎng)水泥價格指數(shù)525.55,月環(huán)比下降2.28%。4月全國水泥價格震蕩下行。主要受疫情影響,華東整體水泥市場需求表現(xiàn)不佳,部分市場需求停滯,水泥行情弱勢運行,安徽、山東、江蘇、浙江多地水泥價格出現(xiàn)下跌,帶動全國水泥行情震蕩下行。

1.2 4月份各區(qū)域水泥價格呈下跌趨勢

4月份百年建筑網(wǎng)區(qū)域水泥價格指數(shù)來看,全國水泥價格震蕩運行。華東、華中、東北市場水泥指數(shù)震蕩運行,其中華中跌幅最大,達(dá)7.14%;華南、華北、西南、西北水泥價格指數(shù)出現(xiàn)上升,其中西南漲幅最大,為3.6%。具體分析如下:

華東市場水泥行情下行,水泥指數(shù)月環(huán)比下降3.56%。4月,華東水泥市場受疫情影響持續(xù),水泥市場需求不佳,部分市場需求停滯,水泥企業(yè)庫存壓力加劇,為緩解庫存壓力,華東多地水泥價格出現(xiàn)下跌。除水泥價格外,4月下旬,華東沿江市場熟料價格亦出現(xiàn)大幅下跌。

華南市場水泥價格回升,水泥指數(shù)月環(huán)比上漲3.04%。主要4月華南水泥市場受疫情影響減小,水泥市場需求持續(xù)回升,廣東、廣西多地水泥價格出現(xiàn)回升,綜合水泥指數(shù)出現(xiàn)回升。

華北地區(qū)水泥行情持續(xù)強(qiáng)勢運行,水泥指數(shù)月環(huán)比上漲2.21%。4月華北市場水泥窯線陸續(xù)開窯,水泥產(chǎn)能釋放,加之水泥市場需求回升,多地水泥價格出現(xiàn)上漲,近期華北部分市場出現(xiàn)疫情,疫情影響下,5月華北水泥指數(shù)或沖高回落。

華中地區(qū)水泥價格大幅回落,水泥指數(shù)月環(huán)比下降7.14%。4月華中市場受疫情影響,水泥市場需求不佳,加之水泥企業(yè)窯線運轉(zhuǎn)率高位運行,水泥企業(yè)庫存壓力加劇,為緩解庫存壓力,華中多地水泥價格出現(xiàn)大幅回落。

西北地區(qū)水泥行情穩(wěn)中偏強(qiáng),水泥指數(shù)月環(huán)比上升0.84%。4月西北市場天氣持續(xù)轉(zhuǎn)好,水泥市場需求開始回升,水泥企業(yè)陸續(xù)開窯,水泥供應(yīng)穩(wěn)定,水泥行情整體保持強(qiáng)勢運行,部分市場水泥價格出現(xiàn)上漲。

西南地區(qū)水泥行情強(qiáng)勢運行,水泥指數(shù)月環(huán)比上漲3.60%。4月西南市場數(shù)雨水天氣影響減小,水泥市場需求回升,加之廠家?guī)齑鎵毫^小,多地水泥價格出現(xiàn)上漲。

東北地區(qū)水泥行情弱勢運行,水泥指數(shù)月環(huán)比下降1.6%。4月東北水泥市場受天氣開始轉(zhuǎn)好,但水泥市場需求依舊表現(xiàn)不佳,水泥行情持續(xù)下行,部分市場水泥價格出現(xiàn)下跌。

二、5月份全國水泥行情預(yù)測

2.1 房地產(chǎn)市場企穩(wěn),基建增速或?qū)⒗^續(xù)回升

基建方面,一季度狹義基礎(chǔ)設(shè)施投資同增8.5%、比2021年加快8.1個百分點,廣義基建投資增10.5%、加快10.3個百分點,今年政策靠前發(fā)力,地方政府專項債券發(fā)行節(jié)奏提前,支持適度超前開展基礎(chǔ)設(shè)施投資,帶動了基建投資加快增長,成為穩(wěn)增長的重要抓手。截止3月末,新增專項債發(fā)行規(guī)模12981億元,約占1.46萬億元提前批額度的89%,占全年發(fā)行計劃3.65萬億元的36%,專項債提前發(fā)放疊加去年四季度約1.2萬億專項債,基建資金面回暖,2022年上半年基建增速或?qū)⒗^續(xù)回升。

地產(chǎn)方面,據(jù)統(tǒng)計局?jǐn)?shù)據(jù),3月份房地產(chǎn)開發(fā)景氣指數(shù)為96.66,上期為96.92。2022年1-3月,全國房地產(chǎn)開發(fā)投資額2.8萬億元,同比增長0.7%;全國房屋新開工面積3億平方米,同比下降17.5%。1-3月房地產(chǎn)開發(fā)投資額增速同比已連續(xù)15個月下滑,且1-3月增速降幅由1-2月的趨緩轉(zhuǎn)為明顯擴(kuò)大,3月單月房地產(chǎn)開發(fā)投資額同比由正轉(zhuǎn)負(fù),下降2.4%。另外,新開工面積同比降幅超20%。由于疫情影響,房地開工、施工進(jìn)度放緩,且房企當(dāng)前整體資金壓力依然比較大,這也一定程度上導(dǎo)致了新開工面積和開發(fā)投資額的進(jìn)一步下滑。居民中長期信貸增長不及預(yù)期,反映出購房需求不足。1月份-3月份房地產(chǎn)開發(fā)投資增長0.7%,增速較前兩個月回落3個百分點。一季度房屋新開工面積、商品房銷售面積仍處于持續(xù)回落中,但隨著多地“因城施策”實施適度放開限購限售等舉措,有助于釋放住房需求,促進(jìn)房地產(chǎn)市場企穩(wěn)。

2.25月份攪拌站產(chǎn)能利用率或漲幅收窄

根據(jù)百年建筑網(wǎng)對全國29個省級行政區(qū)506家攪拌站的調(diào)研數(shù)據(jù)顯示,4月末全國攪拌站平均產(chǎn)能利用率為14.39%,環(huán)比上月上升29.64%。分區(qū)域來看,全國各地區(qū)攪拌站產(chǎn)能利用率均維持漲勢,其中東北市場產(chǎn)能利用率最高,為18.32%;西南市場次之,現(xiàn)為16.39%;華中市場最低,產(chǎn)能利用率為9.96%;華東、華北、華南、西北也處于較高水平,均高于13%。5月受公共衛(wèi)生事件影響減小,華東多地工地陸續(xù)開工,混凝土需求回升,因此預(yù)計5月水泥市場需求或觸底反彈,但漲幅收窄。

2.35月全國水泥熟料產(chǎn)能釋放或受限

截至4月29日,據(jù)百年建筑網(wǎng)所調(diào)研水泥熟料企業(yè)開工率和產(chǎn)能利用率情況顯示,全國熟料窯線平均運轉(zhuǎn)率為80.98%,月環(huán)比上升8.6%。4月份,華中、華北、西北、東北地區(qū)多數(shù)水泥窯線企業(yè)結(jié)束秋冬季錯峰停窯計劃,水泥窯線運轉(zhuǎn)率持續(xù)提升。4月受公共衛(wèi)生事件影響,水泥市場需求表現(xiàn)不佳,熟料消化速度放緩,5月初華東部分市場水泥窯線企業(yè)提前執(zhí)行檢修計劃,因此預(yù)計5月全國熟料產(chǎn)能釋放或受限。

2.4 5月全國熟料庫容比或震蕩運行

截至4月29日,據(jù)百年建筑網(wǎng)所調(diào)研水泥廠熟料庫容比顯示,全國平均熟料庫容比為67.6%,月環(huán)比上升15.71%。4月華中、華北市場多數(shù)窯線結(jié)束秋冬季錯峰停窯計劃,熟料窯線運轉(zhuǎn)率高位運行,熟料庫容比持續(xù)提升。5月華東市場部分熟料窯線提前執(zhí)行停窯檢修計劃,因此預(yù)計5月全國熟料庫容比或震蕩運行。

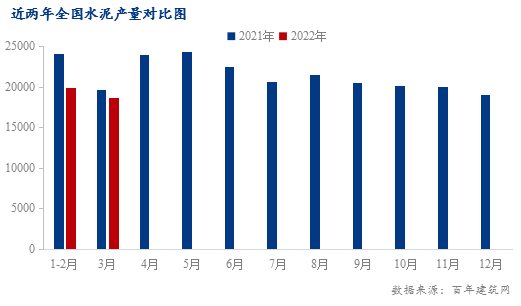

2.5 5月份全國水泥產(chǎn)量或同比下降

一季度全國水泥產(chǎn)量3.87億噸,同比下降5.6%。主要2022年房建、基建項目開工情況不佳,水泥市場需求同比去年有明顯下滑,水泥產(chǎn)量同比出現(xiàn)下降。3月華中、華北部分窯線存在補(bǔ)停現(xiàn)象,水泥產(chǎn)能釋放受限,加之中下旬受公共衛(wèi)生事件影響,水泥市場需求不佳,因此預(yù)計4月全國水泥產(chǎn)量環(huán)比及同比或再次出現(xiàn)明顯下降。5月水泥市場需求回升情況不容樂觀,因此預(yù)計5月全國水泥產(chǎn)量同比或保持下降趨勢。

2.65月份全國水泥價格或觸底反彈

綜合來看,4月全國水泥行情震蕩下行,水泥價格指數(shù)持續(xù)下降,月環(huán)比下降2.28%。4月上旬受公共衛(wèi)生事件影響,水泥市場需求回升速度放緩,部分地區(qū)需求停滯,降價亦難促銷,水泥企業(yè)穩(wěn)價心態(tài)較強(qiáng);4月下旬,水泥市場有所回升,水泥企業(yè)降價促銷,水泥指數(shù)出現(xiàn)明顯回落。5月上旬公共衛(wèi)生事件持續(xù),短期內(nèi)需求難有提升,行情弱勢運行加之華東沿江熟料價格出現(xiàn)大幅下跌,因此預(yù)計5月上旬水泥行情弱勢運行,下旬水泥市場需求回升,水泥價格或觸底反彈。

猜你關(guān)注

水泥價格詳情》混凝土價格詳情》砂石價格詳情》砂漿價格詳情》礦渣粉價格詳情》粉煤灰價格詳情》木方價格詳情》加氣塊價格詳情》盤扣腳手架價格詳情》防水卷材價格詳情》

資訊編輯:朱紅星 021-26094332 資訊監(jiān)督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書面授權(quán),且Mysteel保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負(fù)責(zé)。申請授權(quán)及投訴,請聯(lián)系Mysteel(021-26093397)處理。