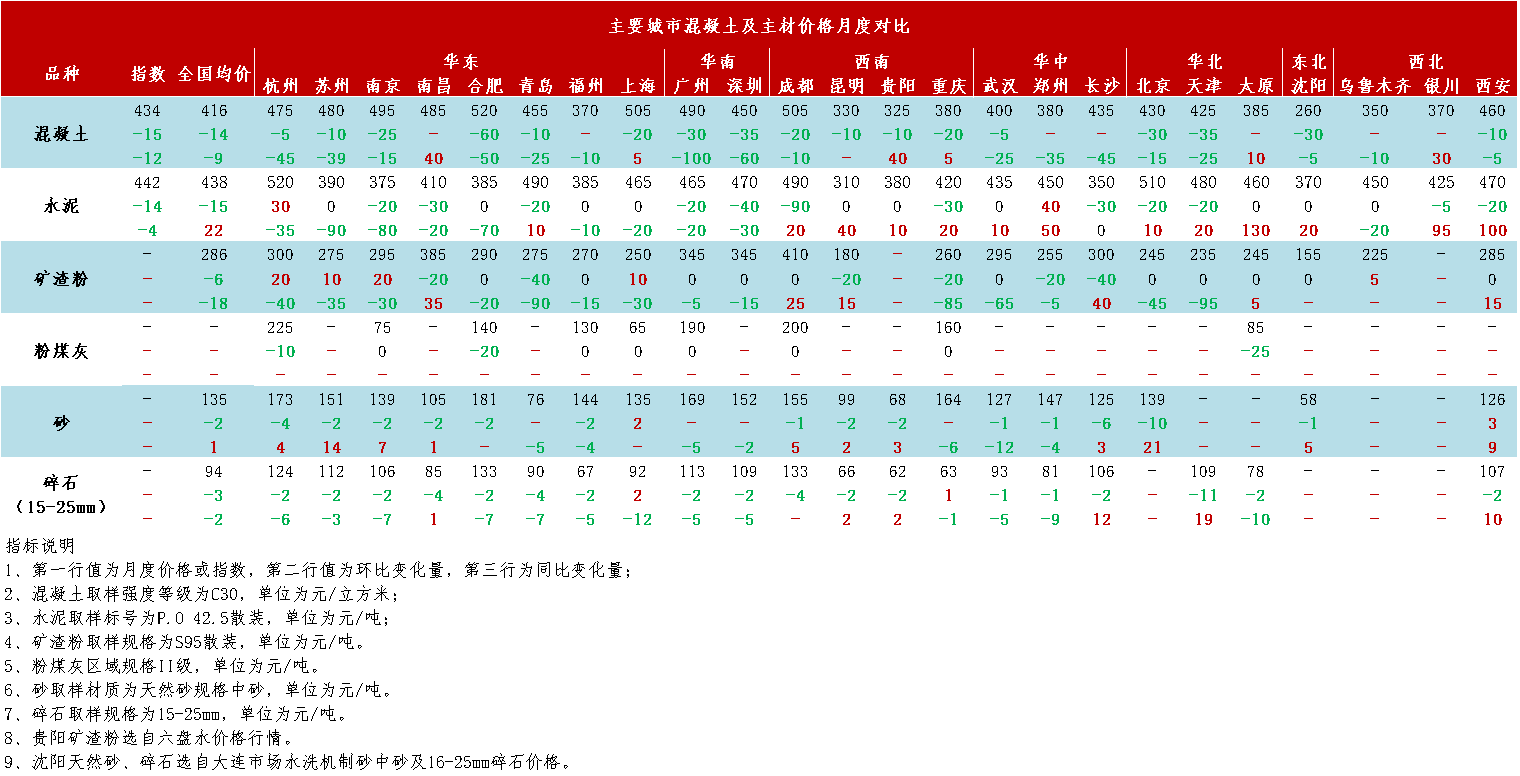

第一章 混凝土價(jià)格行情及利潤(rùn)回顧

1.1 2022年7月混凝土市場(chǎng)行情分析

據(jù)百年建筑網(wǎng)統(tǒng)計(jì),截至2022年7月底,百年建筑網(wǎng)C30非泵混凝土均價(jià)為416元/方,環(huán)比下跌7.3%。全國(guó)混凝土價(jià)格偏弱運(yùn)行,7月國(guó)內(nèi)華東、西南地區(qū)雨水不減,華中地區(qū)雨水強(qiáng)勁,華北地區(qū)雨水雖有減弱,但高溫卷土重來(lái)。工地施工進(jìn)度提升受限,混凝土市場(chǎng)需求停滯不前,整體來(lái)看短時(shí)間內(nèi)混凝土需求量難有漲勢(shì)。現(xiàn)水泥、砂石、礦渣粉價(jià)格整體呈現(xiàn)弱勢(shì)下行趨勢(shì),混凝土綜合成本減少,價(jià)格持續(xù)下行。當(dāng)前國(guó)家發(fā)布各項(xiàng)利好政策促進(jìn)房市、基建加快恢復(fù),各地也在積極加快重點(diǎn)項(xiàng)目工程建設(shè)。但政策筑底下,混凝土企業(yè)資金回籠不理想情況仍難有緩解,供需雙方積極性不高。目前多地?cái)嚢枵军c(diǎn)在做廠房項(xiàng)目工期較短且競(jìng)爭(zhēng)激烈對(duì)整體市場(chǎng)需求提升并不明顯,全國(guó)混凝土行情暫時(shí)弱勢(shì)運(yùn)行。

1.2 2022年7月各地區(qū)混凝土市場(chǎng)行情分析

7月高溫、雨水持續(xù),下游需求難有起色。傳統(tǒng)消費(fèi)淡季疊加原材料持續(xù)走弱,且多地疫情反復(fù),市場(chǎng)供需受到影響。國(guó)內(nèi)七大地區(qū)混凝土C30非泵均價(jià)價(jià)格均有不同程度的下跌,其中東北地區(qū)跌幅最大。

分區(qū)域情況來(lái)看,華東區(qū)域上海市場(chǎng)積極復(fù)工復(fù)產(chǎn),對(duì)市場(chǎng)起到一定支撐作用,混凝土發(fā)運(yùn)量有小幅提升,此外福建江西等地需求均有所回暖,發(fā)運(yùn)情況有明顯改善。但整體來(lái)看華東區(qū)域雨水天氣不減,疊加原材持續(xù)走低,混凝土指數(shù)環(huán)比下跌,其中上海、合肥、青島等地混凝土價(jià)格分別回落10至40元/方;華南區(qū)域雨水天氣反復(fù),維持淡季下行趨勢(shì),工地施工和運(yùn)輸雙受限,下游市場(chǎng)需求難有支撐,混凝土價(jià)格大幅回落;西南區(qū)域混凝土指數(shù)整體跌勢(shì)明顯,主要由于四川地區(qū)混凝土均價(jià)有所下跌,如重慶地區(qū)下跌20元/方,地區(qū)攪拌站反饋目前項(xiàng)目少加之競(jìng)爭(zhēng)激烈,為搶占市場(chǎng)份額,各攪拌站均降價(jià)意愿明顯,故西南區(qū)域混凝土指數(shù)明顯回落;華中區(qū)域華中湖北炎熱天氣不減,而河南房建停工事件影響下混凝土企業(yè)接單更為謹(jǐn)慎,地產(chǎn)行業(yè)極為蕭條,混凝土價(jià)格整體小幅下跌;華北區(qū)域雨水天氣有所減少、但高溫持續(xù),原材料價(jià)格漲跌互現(xiàn)。區(qū)域內(nèi)混凝土價(jià)格持續(xù)下降,其中北京及天津以及河北等地混凝土價(jià)格均有下跌;東北區(qū)域工程項(xiàng)目資金問(wèn)題仍然困擾市場(chǎng),季節(jié)性淡金下混凝土企業(yè)供貨心態(tài)尤為謹(jǐn)慎,市場(chǎng)需求體量較小,同質(zhì)化競(jìng)爭(zhēng)激烈,混凝土報(bào)價(jià)回落,且跌幅最為明顯;西北區(qū)域受高溫天氣影響需求難有提升,混凝土指數(shù)小幅下跌。

1.3 2022年7月混凝土及原材價(jià)格對(duì)比

1.31 2022年7月混凝土原材成本分析——水泥

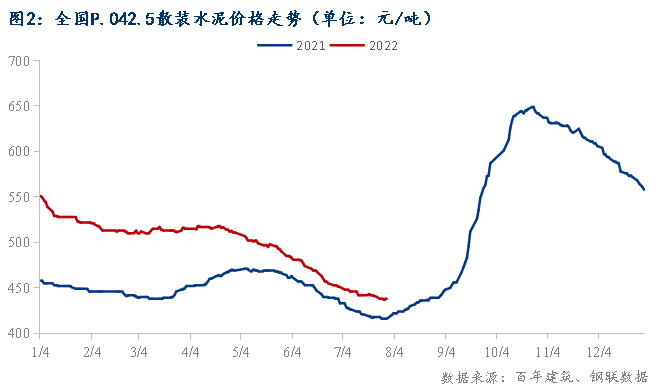

截至2022年7月底,百年建筑網(wǎng)P.O42.5散裝水泥價(jià)格438元/噸,同比上升4.29%,月環(huán)比下降3.1%,跌幅收窄。華東月初華東水泥價(jià)格延續(xù)跌勢(shì),長(zhǎng)三角水泥價(jià)格下跌20-30元/噸,中旬沿江熟料價(jià)格上漲20元/噸,行情止跌持穩(wěn),下旬蘇南、浙北部分低價(jià)區(qū)嘗試推漲價(jià)格20-30元/噸,但市場(chǎng)落實(shí)情況不佳。安徽、江西、山東等地受高溫雨水影響,市場(chǎng)需求低迷,部分高價(jià)區(qū)水泥價(jià)格持續(xù)下跌20-40元/噸。華南地區(qū)持續(xù)雨水天氣,市場(chǎng)需求低迷,加之外圍低價(jià)水泥沖擊,廣東水泥價(jià)格連續(xù)下跌2輪,累計(jì)跌幅50-60元/噸,廣西下跌20-30元/噸。華中地區(qū)湖南7月執(zhí)行錯(cuò)峰生產(chǎn),部分企業(yè)計(jì)劃推漲水泥價(jià)格,但市場(chǎng)需求低迷,落實(shí)情況不佳,加之區(qū)域內(nèi)市場(chǎng)競(jìng)爭(zhēng)激烈,水泥價(jià)格一路走低,水泥出廠價(jià)跌破300元/噸;湖北本地需求一般,但外發(fā)長(zhǎng)三角量銳減,本地企業(yè)停窯保價(jià),行情弱勢(shì)持穩(wěn);河南企業(yè)集中執(zhí)行錯(cuò)峰生產(chǎn),水泥價(jià)格推漲2輪,累計(jì)漲幅20-40元/噸。西南市場(chǎng)需求不佳,前期價(jià)格已跌至低位,7月四川、云南部分高價(jià)區(qū)水泥價(jià)格回落20-40元/噸左右,整體低位持穩(wěn)運(yùn)行。西藏重點(diǎn)工程支撐,水泥價(jià)格上漲30元/噸。華北地區(qū)疫情之后,水泥需求有一定回補(bǔ),企業(yè)出庫(kù)量恢復(fù)7成左右,但南下水泥、熟料,受阻,本地消化有限,加之房建、基建項(xiàng)目新開(kāi)后不及預(yù)期,市場(chǎng)競(jìng)爭(zhēng)激烈,行情走弱,水泥價(jià)格下跌30-50元/噸左右。西北地區(qū)基建發(fā)力,市場(chǎng)需求持續(xù)回暖,陜西、寧夏等區(qū)域水泥價(jià)格推漲10-30元/噸。東北地區(qū)房建低迷,基建正常施工,但外發(fā)受阻,本地區(qū)市場(chǎng)競(jìng)爭(zhēng)激烈,水泥價(jià)格下跌30-50元/噸。

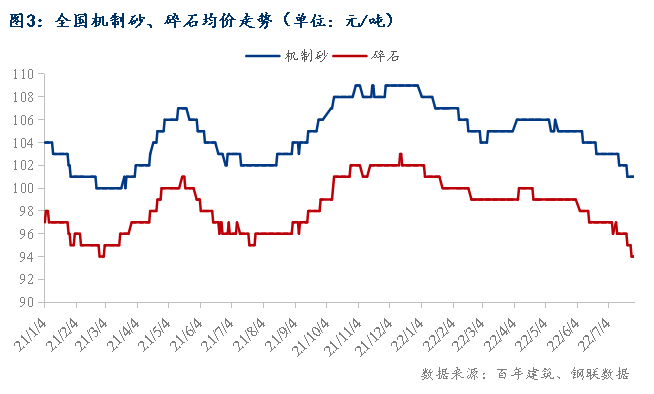

1.32 2022年7月混凝土原材成本分析——砂石

截至2022年7月底,全國(guó)砂石均價(jià)為110元/噸,年同比下降0.6%,月環(huán)比下降2.08%。據(jù)百年建筑網(wǎng)數(shù)據(jù)統(tǒng)計(jì),全國(guó)重點(diǎn)18個(gè)城市砂石市場(chǎng)價(jià)格變化情況來(lái)看,7月全國(guó)砂石價(jià)格偏弱運(yùn)行。華東地區(qū)上海疫情影響逐漸減小,下游施工陸續(xù)恢復(fù),但疫情反復(fù),江蘇小部分地區(qū)又出現(xiàn)疫情影響,華東整體需求難起,福建浙江等地砂石來(lái)料應(yīng)需求疲軟而減少,砂石量?jī)r(jià)難起。華中地區(qū)受雨水影響時(shí)間較長(zhǎng),需求恢復(fù)不佳,上游廠家競(jìng)爭(zhēng)較為激烈,砂石價(jià)格整體弱勢(shì)運(yùn)行。華南地區(qū)被疫情影響較深的廣東市場(chǎng)需求恢復(fù)不及預(yù)期,加上各項(xiàng)目由于資金等問(wèn)題,推動(dòng)積極性不佳,7月整體砂石價(jià)格持續(xù)走低。西南地區(qū)需求主要在川渝兩地,云貴項(xiàng)目少,資源多,競(jìng)爭(zhēng)比較激烈,月末川渝收到疫情影響,砂石交易情緒走低,價(jià)格保持低位運(yùn)行。華北地區(qū)需求恢復(fù)不穩(wěn)定,砂石交易活躍度不高,導(dǎo)致目前價(jià)格所有回落。東北地區(qū)持續(xù)高溫,北方降雨量較多,砂石市場(chǎng)淡季,下游砂石價(jià)格跌價(jià)態(tài)勢(shì)漸起;北砂石南下存在一定壓力,價(jià)格弱勢(shì)運(yùn)行。西北地區(qū)目前項(xiàng)目需求稍有回升,砂石行情小幅回暖,砂石價(jià)格變動(dòng)并不是特別大。

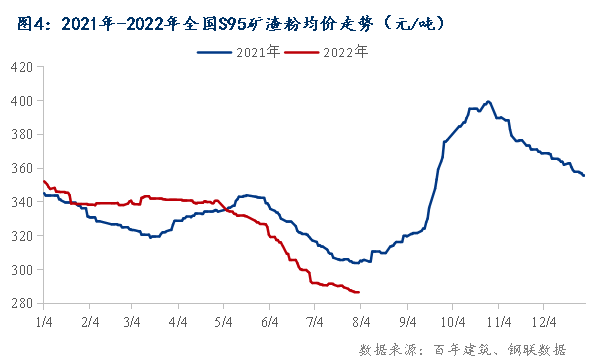

1.33 2022年7月混凝土原材成本分析——礦渣粉

截至2022年7月底,百年建筑網(wǎng)統(tǒng)計(jì)全國(guó)22個(gè)重點(diǎn)城市S95礦渣粉均價(jià)為286.59元/噸,環(huán)比下降1.87%,全國(guó)多地礦渣粉漲跌互現(xiàn)。本月全國(guó)多地仍持續(xù)高溫雨水天氣,基建和房建項(xiàng)目施工進(jìn)度尚未有明顯提升,整個(gè)市場(chǎng)需求仍處于低迷的狀態(tài),多地價(jià)格繼續(xù)呈下跌趨勢(shì),長(zhǎng)三角地區(qū)和河北唐山價(jià)格有小幅回升,但整體仍弱勢(shì)下行。華東地區(qū)上海上漲10-20元/噸,江蘇南京上漲10-20元/噸;浙江杭州上漲10-20元/噸;山東下跌40-50元/噸;江西下跌10-20元/噸,長(zhǎng)三角地區(qū)漲跌互現(xiàn);華南地區(qū)廣西多地下跌10-20元/噸;華中地區(qū)河南下跌10-20元/噸,湖南下跌30-40元/噸,湖北價(jià)格平穩(wěn);西南地區(qū)重慶、云南多地下跌10-20元/噸;華北地區(qū)河北唐山累計(jì)上漲10-20元/噸。7月整體市場(chǎng)需求回升緩慢,銷量提升有限,下旬起北方陸續(xù)有鋼廠停產(chǎn)檢修,高爐利用率有所下降,原材料水渣產(chǎn)量減少,與此同時(shí)現(xiàn)階段多地礦渣粉價(jià)格已跌至低位,多數(shù)廠家以穩(wěn)價(jià)為主,目前市場(chǎng)需求仍處于弱勢(shì),供應(yīng)端減產(chǎn)對(duì)礦渣粉價(jià)格的連續(xù)上漲支撐有限,預(yù)計(jì)8月全國(guó)礦渣粉價(jià)格整體以小幅調(diào)整為主,窄幅震蕩。

整體來(lái)看,7月混凝土生產(chǎn)成本降低趨勢(shì)明顯,在不考慮車損、人工以及水電變量的情況下,平均每方C30混凝土生產(chǎn)成本降低9.27元。百年建筑網(wǎng)統(tǒng)計(jì)7月全國(guó)C30非泵市場(chǎng)均價(jià)為416元/方,6月均價(jià)為429元/方,月環(huán)比降低3.14%;從生產(chǎn)成本端來(lái)看,水泥及石子價(jià)格降幅明顯,主要是本月全國(guó)多地高溫雨水天氣持續(xù),部分地區(qū)疫情反復(fù),房建基建進(jìn)度緩慢,市場(chǎng)需求不佳,整體市場(chǎng)供過(guò)于求,混凝土市場(chǎng)價(jià)格及生產(chǎn)成本均呈下降趨勢(shì)。

第二章 混凝土及原材產(chǎn)量情況

2.1 2022年7月混凝土產(chǎn)量分析(調(diào)研)

2022年7月混凝土企業(yè)產(chǎn)量為1218.185 萬(wàn)方,同比降低13.66%。7月以來(lái),混凝土發(fā)運(yùn)量保持小幅震蕩運(yùn)行,無(wú)較大的波動(dòng),目前國(guó)內(nèi)多地房地產(chǎn)項(xiàng)目進(jìn)度依舊偏弱,市場(chǎng)悲觀情緒仍在,加上近期“斷供”等事件的影響,未來(lái)一段時(shí)間,房地產(chǎn)積極政策或會(huì)加速落地。對(duì)比往年情況來(lái)看,8月混凝土發(fā)運(yùn)量開(kāi)始迎來(lái)拐點(diǎn),開(kāi)始會(huì)有明顯上升,但今年市場(chǎng)整體情況仍不佳,短時(shí)間內(nèi)混凝土發(fā)運(yùn)量難有明顯增長(zhǎng),繼續(xù)維持低位震蕩。分地區(qū)來(lái)看:七大地區(qū)中混凝土多以下跌趨勢(shì)為主,其中華北地區(qū)河北多個(gè)城市實(shí)施環(huán)保管控,工地施工進(jìn)度有所放緩,天津市場(chǎng)多個(gè)工地臨近回款節(jié)點(diǎn)混凝土企業(yè)供貨積極性有所提高;華東地區(qū)混凝土市場(chǎng)需求提升不足,項(xiàng)目開(kāi)工積極性一般,各省份均保持下行趨勢(shì);西南和華中地區(qū)深受資金困擾,整體保持小幅下行趨勢(shì);華南地區(qū)廣東各地多數(shù)混凝土企業(yè)無(wú)緣優(yōu)質(zhì)訂單,深陷應(yīng)收款的漩渦中苦苦掙扎,而廣西多地受北海疫情影響對(duì)部分道路實(shí)行臨時(shí)交通管制,施工進(jìn)度和材料運(yùn)輸雙受限。

2.22022年7月水泥產(chǎn)量分析

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1-6月,全國(guó)累計(jì)水泥產(chǎn)量9.77億噸,同比下降15%。其中6月水泥產(chǎn)量為1.96億噸,同比減少12.9%。2022年一季度受疫情影響,水泥市場(chǎng)需求恢復(fù)速度緩慢,水泥產(chǎn)量同比下降12%。4-5月屬于水泥傳統(tǒng)銷售旺季,市場(chǎng)需求較一季度有所恢復(fù),促進(jìn)水泥產(chǎn)量小幅提升,加之5月中旬后疫情得到有效控制,水泥需求進(jìn)一步提升,市場(chǎng)漸漸進(jìn)入軌道,增速有所提高,但由于房建市場(chǎng)萎縮,需求難有明顯提升,水泥產(chǎn)量仍低于去年同期。進(jìn)入6月后,雨季提前導(dǎo)致市場(chǎng)轉(zhuǎn)入淡季,水泥產(chǎn)量環(huán)比減少。據(jù)百年建筑網(wǎng)調(diào)研全國(guó)250家樣本水泥企業(yè)顯示,7月總出庫(kù)量3339萬(wàn)噸,月環(huán)比上升7%,走勢(shì)表現(xiàn)為高開(kāi)低走。7月上旬,隨著中高考結(jié)束,基建需求回補(bǔ),水泥出庫(kù)量延續(xù)六月尾聲漲勢(shì);中旬左右,浙江、云南、四川等多地最高氣溫達(dá)到或突破7月歷史極值,項(xiàng)目施工進(jìn)度放緩,加之房地產(chǎn)暴雷,房建需求持續(xù)下滑,水泥需求量持續(xù)下滑。

2.3 2022年7月砂石銷量分析

據(jù)百年建筑網(wǎng)對(duì)國(guó)內(nèi)316家大型礦山企業(yè)和砂石加工廠砂石銷量調(diào)研情況來(lái)看,7月砂石銷量為4890.68萬(wàn)噸,月環(huán)比增加6.5%。7月,國(guó)內(nèi)疫情情況得到一定緩解,市場(chǎng)施工進(jìn)度較前期有明顯回升,但由于七月氣溫過(guò)高,加之南方市場(chǎng)降雨較多,因此砂石市場(chǎng)需求回升空間有限。截至7月28日, 據(jù)百年建筑網(wǎng)調(diào)研316家大型砂石礦山和加工廠樣本企業(yè)顯示,本月最后一周總開(kāi)機(jī)率環(huán)比上升2%;此輪調(diào)研期間,華北、西北開(kāi)機(jī)率保持穩(wěn)定,華東、華中開(kāi)機(jī)率小幅下降,華南、西南及東北開(kāi)機(jī)率呈上升趨勢(shì)。華東、華中需求未完全恢復(fù),廠家開(kāi)機(jī)生產(chǎn)心態(tài)不濃;遼寧部分地區(qū)有確定開(kāi)工基建項(xiàng)目,部分廠家備貨心態(tài)較濃;整體來(lái)看,砂石需求仍處于恢復(fù)階段,全國(guó)砂石產(chǎn)線開(kāi)機(jī)率穩(wěn)定運(yùn)行為主。七大區(qū)域砂石產(chǎn)能利用率處于穩(wěn)中偏弱運(yùn)行狀態(tài)。7、8月為傳統(tǒng)淡季,高溫多雨天氣下,施工進(jìn)度推進(jìn)緩慢,部分下游市場(chǎng)需求恢復(fù)還有待觀察,縱觀全國(guó)砂石回暖還需要看基建項(xiàng)目的落實(shí)。

2.3.1 2022年7月機(jī)制砂銷量分析

機(jī)制砂方面,7月機(jī)制砂銷量為1597.38萬(wàn)噸,占所調(diào)研砂石總量的32.66%。根據(jù)百年建筑網(wǎng)調(diào)研,7月環(huán)比5月的整體混凝土發(fā)運(yùn)量小幅增加,機(jī)制砂需求體量有所增加,因此機(jī)制砂銷量占比月環(huán)比走勢(shì)一樣,呈增加趨勢(shì)。雖上半年對(duì)于房地產(chǎn)出臺(tái)較多利好政策,但是到目前為止,房市現(xiàn)金回流及扶持力度仍未達(dá)到理想狀態(tài),但是由于混凝土市場(chǎng)有市政工程及部分基建支撐,因此混凝土生產(chǎn)有一定提升,因此7月機(jī)制砂市場(chǎng)需求有小幅增加,增幅有限。

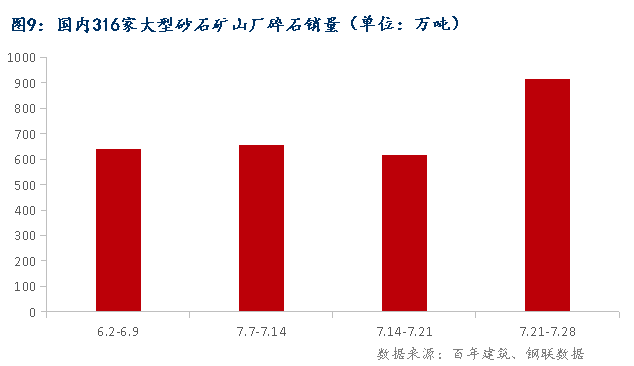

2.3.2 2022年7月碎石銷量分析

碎石方面,7月碎石銷量為2828.41萬(wàn)噸,占所調(diào)研砂石總量的57.83%。7月碎石銷量穩(wěn)定維持在砂石銷售總量的半數(shù)以上,砂石礦山廠碎石銷量保持向好,環(huán)比6月小幅增加5.74%。需求方面,7月雖持續(xù)高溫天氣,但是國(guó)內(nèi)仍有部分基建項(xiàng)目處于趕工期,加之部分新開(kāi)基建項(xiàng)目支撐,因此碎石市場(chǎng)需求表現(xiàn)尚可,主要華南廣州、深圳等重點(diǎn)城市尤為突出,另外地區(qū)雖疫情、高溫多雨天氣也會(huì)有較大影響,但是在因素緩解后,市場(chǎng)也較前期有一定恢復(fù),因此碎石市場(chǎng)需求表現(xiàn)在逐步提升,后期來(lái)看,高溫天氣影響依舊,但是今年時(shí)間逐漸過(guò)去,基建工期越近,市場(chǎng)趕工期將近,因此市場(chǎng)需求會(huì)有逐步回升趨勢(shì)。

第三章 中國(guó)混凝土行業(yè)面臨的行業(yè)運(yùn)行情況

3.1中國(guó)混凝土行業(yè)產(chǎn)能利用率分析

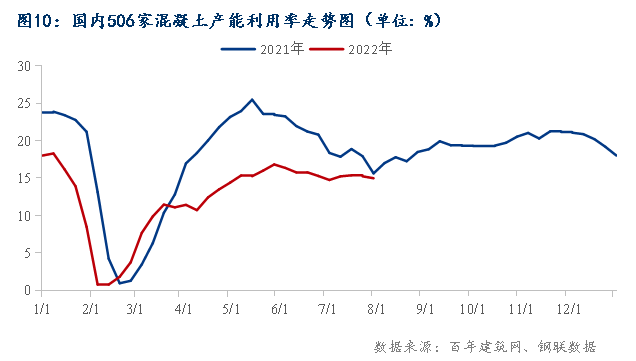

根據(jù)百年建筑調(diào)研國(guó)內(nèi)506家混凝土企業(yè)出貨情況,7月全國(guó)混凝土產(chǎn)能利用率整體低位震蕩,7月底全國(guó)混凝土產(chǎn)能利用率14.98%,較去年同期下降3個(gè)百分點(diǎn),差值繼續(xù)縮小。7月國(guó)內(nèi)季節(jié)性高溫雨水天氣持續(xù),加上國(guó)內(nèi)中高風(fēng)險(xiǎn)地區(qū)整體較多,月初房地產(chǎn)“斷供”事件發(fā)酵后,房地產(chǎn)整體形勢(shì)繼續(xù)下行,混凝土發(fā)運(yùn)量整體處于低位。

3.2中國(guó)混凝土行業(yè)市場(chǎng)競(jìng)爭(zhēng)分析

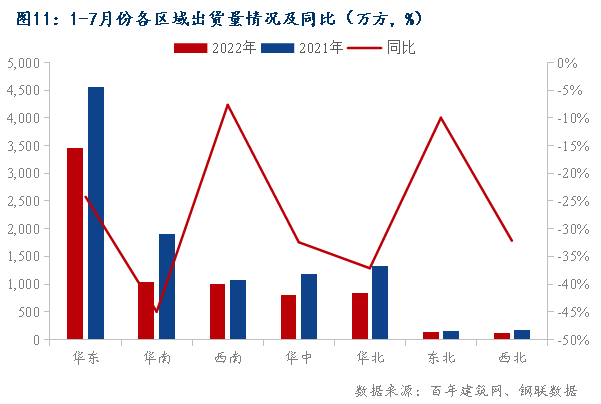

2022年1-7月樣本企業(yè)混凝土總產(chǎn)量較去年同期下降28.82%,各區(qū)域混凝土產(chǎn)量較2021年同期依然有明顯的差距,7月作為傳統(tǒng)淡季,混凝土發(fā)運(yùn)量同比降幅縮小,其中華南較去年同期差值略有雖小,為44.97%,差值仍是最大,華北、華中和西北較去年同期下降37.12%、32.42%和32.15%,華東下降24.23%,東北、西南分別下滑9.96%和7.63%。

進(jìn)入7月后,季節(jié)性淡季持續(xù),混凝土發(fā)運(yùn)量連續(xù)處于較低水平,半年度回款情況繼續(xù)低于預(yù)期,混凝土企業(yè)生產(chǎn)積極性繼續(xù)受到?jīng)_擊,月初起,國(guó)內(nèi)多地疫情反復(fù),多個(gè)省市陸續(xù)出現(xiàn)中高風(fēng)險(xiǎn)地區(qū),房地產(chǎn)數(shù)據(jù)持續(xù)下行情況下,混凝土企業(yè)發(fā)運(yùn)量整體處于低位震蕩,天氣因素波動(dòng)情況下各區(qū)域小幅波動(dòng),全國(guó)混凝土發(fā)運(yùn)量小幅震蕩。華北北京及周邊區(qū)域情況有明顯好轉(zhuǎn),發(fā)運(yùn)量有明顯提升;上海市場(chǎng)也整體回升,其余多數(shù)區(qū)域有小幅下行。

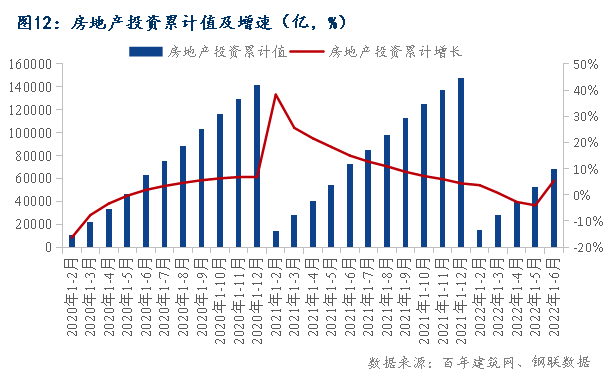

2022年1-6月,全國(guó)房地產(chǎn)開(kāi)發(fā)投資額6.8萬(wàn)億元,同比下降5.4%。其中,住宅開(kāi)發(fā)投資額5.2萬(wàn)億元,同比下降4.5%。6月當(dāng)月全國(guó)房地產(chǎn)開(kāi)發(fā)投資額1.6萬(wàn)億元,同比下降9.4%,單月降幅較5月擴(kuò)大1.6個(gè)百分點(diǎn)。全國(guó)房屋施工面積84.9億平方米,同比下降2.8%。全國(guó)房屋新開(kāi)工面積6.6億平方米,同比下降34.4%。其中,住宅新開(kāi)工面積4.9億平方米,同比下降35.4%。6月當(dāng)月全國(guó)房屋新開(kāi)工面積1.5億平方米,同比下降45.1%,單月降幅較5月擴(kuò)大3.2個(gè)百分點(diǎn)。全國(guó)房屋竣工面積2.9億平方米,同比下降21.5%。其中,住宅竣工面積2.1億平方米,同比下降20.6%。

從累計(jì)同比看,1-6月房地產(chǎn)開(kāi)發(fā)投資額和新開(kāi)工面積降幅繼續(xù)擴(kuò)大。從單月同比看,6月單月房地產(chǎn)開(kāi)發(fā)投資額和新開(kāi)工面積降幅較5月分別擴(kuò)大1.6、3.2個(gè)百分點(diǎn)。近期,供應(yīng)端房企的開(kāi)發(fā)投資意愿較低,新開(kāi)工的房地產(chǎn)項(xiàng)目也較少。據(jù)百年建筑調(diào)研,目前混凝土攪拌站的在手訂單以老訂單供貨為主,新訂單量較少。且由于行業(yè)內(nèi)整體回款情況不佳,攪拌站接新訂單的積極性也較低。

從銷售端來(lái)看,2022年1-6月,商品房銷售面積為6.9億平方米,同比下降22.2%。其中,住宅銷售面積為5.8億平方米,同比下降26.6%。6月當(dāng)月商品房銷售面積為1.8億平方米,同比下降18.3%,單月降幅較5月收窄13.5個(gè)百分點(diǎn)。1-6月,商品房銷售額為6.6萬(wàn)億元,同比下降28.9%。6月當(dāng)月商品房銷售額1.8萬(wàn)億元,同比下降20.8%,單月降幅較5月收窄16.9個(gè)百分點(diǎn)。從累計(jì)同比看,1-6月商品房銷售面積和銷售額降幅仍在20%以上,但較1-5月分別收窄1.4和2.6個(gè)百分點(diǎn)。從單月同比看,6月單月商品房銷售面積和銷售額降幅較5月分別收窄13.5和16.9個(gè)百分點(diǎn)。6月及前6月商品房銷售面積和銷售額均出現(xiàn)明顯的收窄,銷售市場(chǎng)觸底后企穩(wěn)回暖。需求端改善的主要原因有,一是宏觀調(diào)控政策的加碼,穩(wěn)經(jīng)濟(jì)一攬子政策的持續(xù)發(fā)力;二是各地方因城施策力度加大,陸續(xù)出臺(tái)針對(duì)需求端的放寬松政策,如調(diào)整公積金貸款額度、下調(diào)首付比例、放寬限購(gòu)條件等;三是6月全國(guó)多地疫情恢復(fù)情況較好,樓市恢復(fù)正常交易,被疫情積壓的購(gòu)房需求得到集中釋放。整體看,房地產(chǎn)需求端的修復(fù)動(dòng)力要強(qiáng)于供應(yīng)端。

第四章 混凝土行業(yè)展望

4.1混凝土市場(chǎng)價(jià)格展望

綜合來(lái)看,7月混凝土市場(chǎng)價(jià)格持續(xù)走低,降幅持續(xù)擴(kuò)大。展望8月,混凝土三大主材其一水泥價(jià)格或?qū)⑿》蠞q,預(yù)計(jì)8月下旬將陸續(xù)開(kāi)工,其他區(qū)域穩(wěn)步回升;供應(yīng)方面,東三省、江西、湖南等多地執(zhí)行錯(cuò)峰生產(chǎn),限電限產(chǎn),熟料價(jià)格上漲,水泥價(jià)格低位,抑制粉磨站產(chǎn)能發(fā)揮,供應(yīng)端持續(xù)偏緊,供需矛盾減弱,水泥價(jià)格有望迎來(lái)上漲。砂石方面,傳統(tǒng)淡季下,市場(chǎng)需求恢復(fù)難以推進(jìn),基建項(xiàng)目開(kāi)工情況不佳,房建項(xiàng)目需求端疲軟,預(yù)計(jì)8月砂石價(jià)格仍將保持低位運(yùn)行。綜合主材,雖然水泥價(jià)格有望上漲,但是砂石方面或?qū)⒈3秩鮿?shì)運(yùn)行。預(yù)計(jì)8月混凝土價(jià)格仍將保持低位,但是跌幅或?qū)⑹照?/p>

4.2 混凝土需求展望

根據(jù)百年建筑網(wǎng)調(diào)研的國(guó)內(nèi)225家混凝土企業(yè)在手訂單來(lái)看。截至7月最后一周混凝土在手訂單總量為5406萬(wàn)方,環(huán)比月初提升2.7%,增幅縮小。7月增幅最大地區(qū)是東北區(qū)域,月環(huán)比上升8.8%。東北區(qū)域上半年混凝土發(fā)運(yùn)量需求較差,混凝土企業(yè)在手訂單增多;西北、華中區(qū)域混凝土企業(yè)在手訂單降低,一方面企業(yè)新接訂單減少,另一方面受制于資金問(wèn)題,混凝土企業(yè)選擇性接單,整體在手訂單有所下滑。8月在高溫天氣下,混凝土企業(yè)在手訂單難以有效釋放,仍然屬于傳統(tǒng)銷售淡季;此外宏觀經(jīng)濟(jì)面尚未體現(xiàn)明顯改善的趨勢(shì),預(yù)計(jì)8月混凝土市場(chǎng)需求仍將保持低位。

2022年6月份,成都市行政區(qū)域內(nèi)核發(fā)施工許可證建設(shè)項(xiàng)目176個(gè),比上月增加46個(gè);核發(fā)施工許可證面積621.16萬(wàn)平方米,比上月增長(zhǎng)22.11%;工程造價(jià)272.91億元,比上月增長(zhǎng)55.72%。天津市6月份核發(fā)施工許可證建設(shè)項(xiàng)目146個(gè);杭州6月份核發(fā)施工許可證建設(shè)項(xiàng)目6個(gè);長(zhǎng)沙市6月份核發(fā)施工許可證建設(shè)項(xiàng)目18個(gè),核發(fā)施工許可證面積91.63萬(wàn)平方米,長(zhǎng)度6.098千米;南昌市6月份核發(fā)施工許可證建設(shè)項(xiàng)目12個(gè);核發(fā)施工許可證面積95.25萬(wàn)平方米;重慶市6月份核發(fā)施工許可證建設(shè)項(xiàng)目13個(gè);核發(fā)施工許可證面積43.57萬(wàn)平方米;貴陽(yáng)市6月份核發(fā)施工許可證建設(shè)項(xiàng)目32個(gè);核發(fā)施工許可證面積18.94萬(wàn)平方米。

(以上信息及數(shù)據(jù)為百年建筑網(wǎng)整理發(fā)布,如需轉(zhuǎn)載請(qǐng)標(biāo)明出處)

資訊編輯:葉聰達(dá) 021-26093083 資訊監(jiān)督:湯浛溟 021-26093760 資訊投訴:陳杰 021-26093100免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書(shū)面授權(quán),且Mysteel保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來(lái)源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)與交流,并不代表Mysteel贊同其觀點(diǎn)及對(duì)其真實(shí)性、完整性負(fù)責(zé)。申請(qǐng)授權(quán)及投訴,請(qǐng)聯(lián)系Mysteel(021-26093397)處理。