一、砂石市場本周熱點

1.近日,備受關(guān)注的長三角區(qū)域跨海大通道——通蘇嘉甬鐵路,近日正式獲國家發(fā)改委工可批復(fù),有望2022年年內(nèi)開工建設(shè)。通蘇嘉甬鐵路位于江蘇省和浙江省境內(nèi),為南北向鐵路,線路北起南通市南通西站,與鹽通鐵路正線貫通,向南跨過長江后(利用滬蘇通長江公鐵四線橋),經(jīng)過蘇州市、嘉興市后跨過杭州灣進入寧波市。

2.福建泉州市產(chǎn)權(quán)交易中心發(fā)布一則礦山拍賣公示:永春縣大呂礦區(qū)建筑用花崗巖礦采礦權(quán)成交價格為3500萬元,競得人為中閩建研(福建)礦業(yè)有限公司。

3.近日,河北省人民政府發(fā)布《河北省推進多式聯(lián)運發(fā)展優(yōu)化調(diào)整運輸結(jié)構(gòu)實施方案(2022—2025年)》文件提出:到2025年,多式聯(lián)運發(fā)展水平明顯提升,運輸結(jié)構(gòu)調(diào)整取得明顯成效,鐵路貨運發(fā)送量較2020年增加1015萬噸,基本建立四大體系,為全國優(yōu)化調(diào)整運輸結(jié)構(gòu)提供“河北樣板”。

二、砂石價格周度回顧

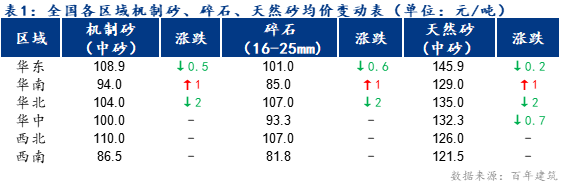

據(jù)百年建筑網(wǎng)數(shù)據(jù)統(tǒng)計,截至8月12日,全國砂石綜合均價110元/噸,年同比下跌0.61%,周環(huán)比下降0.3%。目前天然砂均價135元/噸;機制砂均價101元/噸;碎石均價94元/噸。

分區(qū)域來看,本周砂石價格漲跌互現(xiàn)。華東、華北砂石價格下跌0.2-2元/噸,華南地區(qū)價格上漲1元/噸,華中天然砂下跌0.7元/噸。

分各省份來看,華東地區(qū)福建、江西、山東、安徽價格下跌1-2元/噸;華南地區(qū)廣東價格上漲2元/噸;華中地區(qū)湖南價格下跌2元/噸;華北天津砂石價格下跌2元/噸。具體漲跌如下:

三、砂石成本利潤分析

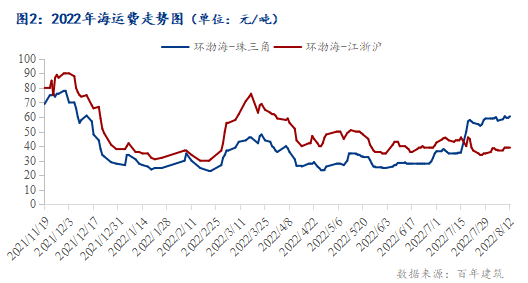

海運費方面,本周環(huán)渤海至珠三角運費較上周上漲3元/噸,環(huán)渤海至江浙滬運費上漲2元/噸。商談氛圍良好,大船型運價繼續(xù)小幅上漲。高溫天氣繼續(xù),用電需求仍舊高位負荷,補庫預(yù)期加強,隨著招標貨盤的放出,以及南方臺風的影響,預(yù)計短期沿海散運市場將保持迎峰度夏行情運行。

江運費方面,受高溫天氣影響,下游整體需求不佳,港口庫存高位,商家持觀望態(tài)度,砂石價格基本保持穩(wěn)定。

四、砂石供需分析

1、供應(yīng)情況分析

據(jù)百年建筑網(wǎng)調(diào)研319家砂石礦山廠和加工廠數(shù)據(jù)顯示,產(chǎn)線開機率為70.46%,周環(huán)比增加0.85個百分點。本周砂石產(chǎn)線開機率小幅提高。分區(qū)域看,華中和華北地區(qū)砂石產(chǎn)線開機率較高,在75%以上。除華南外,其余地區(qū)產(chǎn)線開機率均高于60%。華南前期雨水天氣影響減弱,部分廠家開機生產(chǎn),開機率略有增加。除華南、西南、西北地區(qū)開機率低于全國開機率外,其他地區(qū)開機率高于全國平均水平。

據(jù)百年建筑網(wǎng)調(diào)研319家大型砂石礦山和加工廠樣本企業(yè)顯示,產(chǎn)能利用率為36.69%,周環(huán)比上升0.85個百分點。本周砂石產(chǎn)能利用率小幅上升。分區(qū)域看,華中和西北地區(qū)產(chǎn)能利用率超過45%。本周華南產(chǎn)能利用率較上周略有回升,華南市場需求較前期雨水天氣有所恢復(fù),砂石出貨量增加。除華南、東北地區(qū)產(chǎn)能利用率低于全國產(chǎn)能利用率外,其他地區(qū)高于全國平均水平。

2、需求情況分析

據(jù)百年建筑網(wǎng)統(tǒng)計,本周(8月5日-8月11日)調(diào)研的大型礦山企業(yè)和砂石加工廠共316家,砂石總出貨量為1550.06萬噸,周環(huán)比上升0.98%。其中,碎石出貨量為164.8萬噸,周環(huán)比下降0.79%;機制砂出貨量為502.2萬噸,周環(huán)比上升0.79%;石粉出貨量為146.55萬噸,周環(huán)比上升12.42%。本周砂石出貨量小幅增加,較上周增加15.08萬噸。部分地區(qū)市場需求有所恢復(fù)。分區(qū)域看,華東地區(qū)砂石礦山廠企業(yè)出貨量高于其他地區(qū),為681.48萬噸。其次為華中地區(qū),出貨量為365.73萬噸,西北出貨量較低。

本周國內(nèi)500余家混凝土發(fā)運量小幅下降,8月3日-8月10日期間,混凝土平均產(chǎn)能利用率為14.79%,周環(huán)比降低0.33個百分點,低于去年同期3.07個百分點,差值較上輪再次擴大。本輪,國內(nèi)多地出現(xiàn)破紀錄式高溫,各地雖有眾多項目舉行開工儀式但因天氣和資金等因素實際開工率遠不及預(yù)期,混凝土發(fā)運量持續(xù)低位。

3、庫存情況分析

葫蘆島綏中港:本周中轉(zhuǎn)砂石料總量持穩(wěn),部分城市洪澇災(zāi)害持續(xù),影響砂石的需求。雖然本周油價降低,但陸運成本仍然較高,下游需求又不及去年同期,所以北砂南下壓力較大,港口砂石出貨量較低。

京唐港:近期港口砂石小幅出貨,海運費有所下跌,但下游港口碼頭堆場庫存仍處高位,加上鄱陽湖、洞庭湖砂低價沖擊江蘇市場,往下游出貨沒有優(yōu)勢,砂石出貨量難有提升。

五、砂石后市觀點

華東:華東砂石市場受局部新冠以及高溫多雨天氣,疊加庫存高位的影響下,生產(chǎn)積極性不高。從需求端來看,本周混凝土產(chǎn)能利用率周環(huán)比下降0.12%,華東混凝土發(fā)運量受多因素制約明顯,恢復(fù)較慢;從供應(yīng)端來看,大部分的砂石礦山企業(yè),機制砂庫存中高位的現(xiàn)象仍是大面積存在。預(yù)計短期內(nèi)華東砂石市場價格行情整體偏穩(wěn)局部或有下行趨勢。

華中:華中地區(qū)砂石價格穩(wěn)中偏弱運行。供應(yīng)端:本周砂石礦山廠開機率下跌,市場供大于求。部分廠家因為需求一般和整治暫未生產(chǎn)。需求端:本周河南依然靠基建項目拉動砂石需求,但同時也受到資金等因素影響,部分項目進度較慢。總的來說,華中砂石廠家出貨量小幅下降,價格穩(wěn)中偏弱運行,預(yù)計后期價格暫穩(wěn)。

華南:華南地區(qū)砂石總體需求呈回暖態(tài)勢,主要還是依靠公路、鐵路等基建項目建設(shè),房建項目目前還有很多項目未落地,砂石需求有存量,但現(xiàn)在華南受到臺風暴雨天氣以及疫情的影響,運輸方面壓力較大。預(yù)計華南砂石市場或?qū)⒊掷m(xù)回暖。

西南:本周西南項目進度一般,砂石出貨量沒有較大的提高。

東北:東北目前部分地區(qū)洪澇災(zāi)害持續(xù),還是處于排水中,影響砂石生產(chǎn)和運輸。但好在東北基建項目支撐一定的砂石需求,臨近的砂石廠家心態(tài)樂觀,如果后期災(zāi)情減弱,項目正式開工,砂石行情或?qū)⑦M一步得到提升。

華北:近期北京、天津回款情況略有好轉(zhuǎn),混凝土發(fā)運量有所提升,砂石需求小幅回暖。本周河北部分城市迎來降雨天氣,砂石出貨量較上周有所下降,部分廠家表示現(xiàn)在環(huán)保管控嚴格,加上礦山開采成本較高,選擇減產(chǎn)和停產(chǎn),目前高溫天氣持續(xù),砂石需求偏弱,砂石價格低位運行。

免責聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書面授權(quán),且Mysteel保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權(quán)及投訴,請聯(lián)系Mysteel(021-26093397)處理。