一、水泥市場本周熱點

1、據水利部,截至7月底,新開工重大水利工程25項,在建水利項目達3.18萬個,投資規模1.7萬億元;完成水利建設投資5675億元,較去年同期增加71.4%;水利工程施工吸納就業人數161萬人,其中農民工123.3萬人,為穩投資、促就業作出積極貢獻。

2、《鄭州市房地產紓困基金設立運作方案》已由鄭州市人民政府辦公廳印發至各開發區管委會,各區縣(市)人民政府及各部門、各有關單位。據悉,鄭州市房地產紓困基金將按照“政府引導、多層級參與、市場化運作”原則,由中心城市基金下設立紓困專項基金,規模暫定100億元,采用母子基金方式運作,相關開發區、區縣(市)根據紓困項目,吸引不同類型社會資本共同出資設立子基金,并按照項目及子基金設立情況,資金分期到位。

3、【浙江電力】目前全省大范圍持續高溫,供電形勢非常嚴峻,為做好“保民生、保穩定、保大電網安全”,按國家發改委、省委省政府要求,省能源局統一布置,全省自8月8日開始啟動有序用電。請企業理解并支持。按照輪停方案貴企業在(8月8日6:00~24:00)做好生產調整,停止生產用電,讓電于民。預計高溫持續一周左右。

4、河南省人民政府辦公廳印發全面加快基礎設施建設穩住經濟大盤工作方案,方案提出,將投資超4.2萬億元,開工建設602個重點基礎設施建設項目,2022年9月底前開工建設84個重大基礎設施項目,總投資1373億元,為穩住經濟大盤、實現高質量發展提供堅實支撐。

二、水泥市場周度回顧

1、全國水泥指數周環比下降0.09%

本周全國水泥價格漲跌互現,市場震蕩運行,截止8月6日,百年建筑網水泥價格指數為442.76點,周環比下降0.09%。

2、各區域行情分析

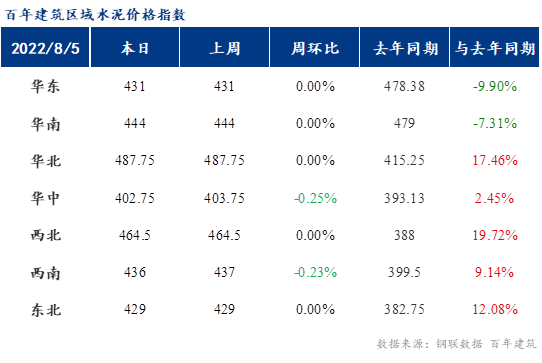

華東:本周華東水泥價格穩中有升,江蘇、安徽、山東、福建等地水泥價格均有推漲,漲幅10-30元/噸。主要因為企業限產、停窯,供應端收緊水泥價格小幅上漲,實際需求提升不大,漲價落實情況有待觀望。

華南:廣東臺風天氣,施工條件惡劣,項目進度放緩,需求需求量有所下滑,行情弱勢運行;廣西需求一般,品牌之間價格競爭激烈,價格低位持穩;海南受疫情影響較大,需求下滑,行情暫穩過渡

華北:京津冀基建發力,市場需求有一定支撐,水泥企業環保檢查,供應端收緊,加之原材料價格高位,水泥企業推漲價格30-55元/噸。

華中:河南企業集中結束錯峰生產,供應端產量增加,但需求尚未發力,企業熟料庫存回升,部分區域水泥價格回落。湖南8月企業執行錯峰生產20天,熟料庫存壓力減小,長株潭部分企業推漲水泥價格20元/噸,市場落實情況有待觀望。湖北本地及外發水泥量均未有明顯好轉,加之外圍水泥沖擊,水泥行情弱勢持穩。

西南地區:川渝地區受超長高溫天氣影響,項目施工進度緩慢,需求低迷,供應端企業限產,價格以漲止跌。云貴地區資金情況較差,房建、基建均表現乏力,短期難有改善,需求低迷,行情弱勢持穩。

西北地區:陜西、山西等地執行錯峰生產,企業推漲水泥價格,但需求不佳,落實情況不佳,以漲止跌。

東北地區:水泥企業繼續執行錯峰,大連水泥價格跟進上漲55元/噸,漲幅較大,市場落實情況有待觀望。

三、水泥成本利潤分析

據行業傳統,生產一噸水泥大約折算耗煤量在0.13噸。下圖的水泥價格采用全國P.O42.5散裝水泥均價和秦皇島港Q5000煤炭平倉價做對比,可以反映目前水泥行業的相對盈利水平(未考慮水泥企業的煤炭庫存因素)。

截至8月13日,水泥-煤炭價格差309元/噸,同比2021年下降0.92%。

四、水泥供需分析

1.供應情況分析

供應方面:全國水泥熟料產能利用率61.76%,較上周上漲6.39%。

華東地區產能利用率環比下跌9.33%,主要華東福建地區開啟錯峰停窯,窯線陸續關停,本周產能利用率下降。華中地區產能利用率環比上升184.3%,主要由于華中河南部分窯線企業重新啟動,窯線運轉率有所回升。西南地區產能利用率環比下降7.44%,主要由于云南,貴州開啟8月份錯峰停窯,且停窯時間都有延長。華南地區本周產能利用率較上周持平。

庫存方面:全國水泥熟料庫容比68.36%,較上周小幅下降1.64%。

華東地區熟料庫存環比下降0.36%,近期華東地區天氣轉晴,工地施工正常錯峰生產,需求有所恢復,但是部分地區疫情反復,熟料庫容小幅下降。華中地區熟料庫存環比下降2.92%,主要市場需求不佳,當地大部分窯線開始停窯,產能受限,因此庫存走低。西北地區熟料庫存環比上漲0.09%,本周西北地區水泥熟料出庫量震蕩運行,部分工程8月份重新啟動,出庫量震蕩運行。而東北地區熟料庫存下降3.84%,目前東北市場需求尚可,部分工地有趕工期的現象,熟料庫存出現小幅波動。

2.需求情況分析

8月2日-8月8日,水泥企業出庫量802.75萬噸,環比下降3.46%,水泥庫存量1414.03萬噸,環比下降4.23%。

【基建】——疫情反復,資金不足,窒礙需求發力

當期水泥直供量為230萬噸,環比下降2.54%。進入8月份,多地相繼集中開工了一批重大項目,且為擴大有效投資,陸續出臺了相關方案助力基建需求加速釋放,但近利好措施出臺后工地實際啟動仍需一段時間,短期內新項目補充不及時;部分在建項目也存在資金不足的問題,施工進度較為緩慢。近期在疫情影響下,需求發力受阻。

海南某水泥企業反饋:疫情反復,所有人居家隔離,工地封閉式管理或直接停工,需求大幅萎縮。

江蘇某水泥企業反饋:由于資金不足,基建項目青黃不接,存量工地處于收尾階段,水泥需求量持續下行,預計到9月份才會有新項目啟動。

【房建】——高溫”復崗“,施工進度放緩

隨著各地“保交樓”措施陸續出臺后,多地部分項目重新復工,但由于資金缺口較大,復工項目進度不顯,對水泥需求的拉動有限。而由于受副熱帶高壓影響,熱浪再次襲來,區域性高溫持續時間較長,影響范圍較廣,抑制下游工地進度,房建需求繼續走弱。

據浙江某水泥企業反饋:房建方面的水泥用量下滑10-15%,高溫天氣確實對下游施工進度產生較大影響,為保證施工質量及人員安全,白天基本難以施工。

據湖北某水泥企業反饋:盡管有停工的樓盤重新啟動,但由于資金問題難以解決,沒錢就不會有實際進度。另外氣溫較高,工地施工節奏放緩,商混站拿貨量有所減少。

【民用】——農忙+漲價,拿貨量減少

近期部分地區仍處于農忙時段,工程開工率不高,另外多地水泥價格推漲后,下游拿貨積極性有所下降。

重慶某貿易商反饋:目前民用市場需求量環比有所下降。一方面,農忙仍未結束加之高溫天氣下,農村工程量不多,另一方面,近期水泥價格上漲,小型工程拿貨積極性下降。

綜上所述:在高溫、疫情、資金不足等因素影響下基建發力遇阻,房建需求受挫,民用拿貨減少,另外多地價格推漲后下游拿貨積極性下降,因此整體水泥需求均有所下滑。

五、水泥后市觀點

1、價格、成本及利潤預測

華東地區:長三角開啟烈日“燒烤”模式,浙江、福建下游進度放緩;山東連續下雨疊加漲價影響,下游拿貨積極性下滑。市場落實漲價為主,行情穩中有升。

華南地區:兩廣房建需求低迷,基建資金不足,項目進度一般,加之海南疫情反復,整體需求弱勢難擋,價格或將持續低位。

華中地區:盡管湖北由于高溫影響,需求走弱,但河南、湖南市場天氣情況好轉,疫情解除后,項目拉進度,需求回補,湖南執行錯峰生產,市場推漲,行情穩中偏強,河南結束錯峰生產后,價格震蕩運行

西南地區:川渝在高溫、漲價、疫情等因素影響下,水泥出庫量明顯下降,云貴需求乏力,短期內難有起色。供需雙弱,行情持穩運行。

三北地區:多地執行錯峰生產,水泥產量受限,需求有一定支撐,多地推漲水泥價格,預計后期落實漲價為主,價格震蕩運行。

綜上所述:多地執行錯峰生產,加上部分區域高溫限產,供應端持續收緊,多地推漲水泥價格,但市場需求未有較大改善,高溫、臺風等短期影響,加之資金狀況不佳,預計下周水泥需求難有明顯回升,多地落實漲價為主,水泥行情震蕩運行。

2、供需平衡預測

近期多部門與金融機構多措并舉:成立紓困基金、派遣工作組,加強預售資金監管等,有利于促進合理住房需求釋放,促進房地產市場平穩健康發展。另外部分地區基建項目或陸續進入加速期,需求有望提振,但增幅有限。供應端繼續執行限電、錯峰產生,產能發揮有限。

上海水泥中轉企業分布圖招商中,涵蓋上海及周邊50+水泥中轉企業,涉及水泥銷售量1000萬噸以上,銷售產品涉及水泥、礦粉、粉煤灰。

免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。