本周觀點總結:據百年建筑網統計,截至9月2日,本周全國綜合砂石價格108.7元/噸,環比跌0.6%,全國砂石價格堅挺;華東地區砂石均價117元/噸,環比持平。從影響砂石價格的主要波動因素來看,疫情多點散發與供需不平衡是主要原因,疊加部分地區受臺風“軒嵐諾”的影響,總體來看,出貨量或受一定阻礙,但隨著“金九銀十”的到來,或有趕工期,本周華東砂石價格或局部存在上行趨勢。

下周預測:據百年建筑網了解,臺風“軒嵐諾,給沿海城市帶來強風雨,一定程度上,影響了砂石的出貨量。另外疫情多點散發,先后涉及華東多省市,全民核酸以及防疫形勢再升級,砂石運輸時間或有影響。進入傳統的“金九銀十”,上游礦山加工廠情緒高漲,下游施工或將加快,預計下周華東砂石價格局部或將上行,整體仍以穩運行為主。

一、全國、華東砂石均價走勢運行情況

整體來看,本周全國及華東砂石價格看似平穩,但局部或有反彈。據百年建筑網統計,截至9月2日,華東市場砂石均價高于全國砂石均價8元/噸,機制砂價格高于全國8元/噸,碎石價格高于全國6元/噸,天然砂價格均高于全國均價11元/噸。

二、華東地區重點市場機制砂、碎石、天然砂價格走勢分析

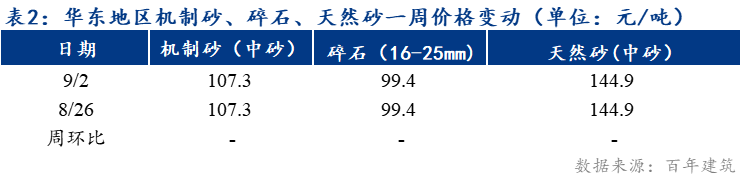

“金九銀十”下,本周華東地區砂石價格局部呈現上行趨勢,但整體平穩,華東地區機制砂均價為107.3元/噸,碎石均價99.4元/噸,天然砂均價144.9元/噸。華東砂石價格環比持平。

具體重點城市來看,本周機制砂、碎石、天然砂價格變動情況如下:

三、本周船運費價格變動情況

本周華東六省一市砂石價格弱穩并行。各區域市場表現:

上海市場(上海砂石價格),據反饋,上海市場受疫情多點散發的影響,砂石需求未得到較大釋放,施工項目開工進展不佳,疊加臺風天氣,帶來強陣雨,施工進度不法加快,本周價格未有變化,現天然砂中砂報135元/噸,機制砂中砂報103元/噸,16-25mm碎石報92元/噸,短期內上海砂石市場以穩價為主。

浙江省杭州市場(杭州砂石價格),浙江有序用電還在持續,部分砂石廠對此采用白天休息,晚上生產的策略,產能減少砂石庫存有小幅下降。本周價格暫無變化,現杭州天然砂中砂報173元/噸;機制砂中砂報142元/噸;16-25mm碎石報122元/噸。砂石市場供需雙弱,短期內需求不會有太大回升,價格或將以穩中偏弱為主。

江蘇省南京市場(南京砂石市場),據百年建筑了解到,強臺風下,到達江蘇港口碼頭的天然砂量,較上周有明顯減少,疊加長江中下游地區普遍枯水期,水位較低,船運吃力,本周天然砂價格漲2元/噸,現本地市場天然砂中砂報141元/噸;機制砂中砂報117元/噸;16-25mm碎石報106元/噸;需求仍處于恢復期,預計短期內南京砂石以穩價為主。

福建省福州市場(福州砂石價格),據反饋,福建重點城市福州、廈門等地受到新冠影響,砂石用量略有減少。福州本地需求一般,外發量與上周基本持平。據百年建筑網調研,砂石礦山企業,機制砂庫存量仍處于中高位,疊加持續的高溫預警。部分礦山或代理商試圖降價促銷,本周價格暫無變化,現市場進口天然砂報144元/噸,機制砂報69元/噸,碎石65元/噸。預計短期內福州砂石以穩價為主。

安徽省合肥市場(合肥砂石價格),據了解,近期處于高溫天氣退場,部分砂石廠家表示臨近9月,生產積極性較高,開機率有所提高,隨著三季度末、四季度初部分基建項目的落地,需求回暖,安徽砂石價格有順勢推漲的可能,但由于廠家庫存高位等因素影響,砂石價格或將漲幅有限。本周合肥砂石價格暫無變化,現合肥天然中砂報177元/噸;機制砂中砂報126元/噸;石灰巖16-25mm碎石報129元/噸。預計短期內合肥市場砂石價格或有小幅上漲的可能。

山東省濟南市場(濟南砂石價格),濟南市場受周邊砂石價格下跌影響廠家為降低庫存壓力,降價提量,加之市場競爭存在。本周砂石價格暫無變動。現濟南天然砂中砂報142元/噸;機制砂中砂報107元/噸,16-25mm碎石報100元/噸。預計短期內濟南市場砂石價格偏穩運行。

江西南昌市場(南昌砂石價格),據了解,受枯水期影響,九江、贛江等長江水系水位下降較快,砂石礦山以及貿易商出現降價換量的促銷政策,短期來看,上游的企業仍是寄托于傳統的“金九銀十”,或將打開砂石價格的新格局。本周價格暫無變化,現天然砂中砂報104元/噸;機制砂中砂報87元/噸;16-25mm碎石報82元/噸。預計短期內南昌砂石以穩價為主。

綜上所述:本周疫情多點散發,影響多省,尤其是浙江、江蘇、上海等地,均為重要的需求市場,砂石行情形式略微嚴峻,疊加沿海城市受臺風“軒嵐諾”帶來的,強風雨的影響,下周出貨量或有減少,但好在傳統的“金九銀十”下,或出現一定的趕工現象,或將拉動需求,局部或出現小幅上漲趨勢。江運與海運方面:江運費受枯水期影響或有小幅上揚,另外氣溫下降,海運市場空余船只增多,運費繼續下降。預計短期內華東砂石市場價格行情整體堅挺局部或有探漲。

有需要了解更多砂石相關資訊,歡迎添加筆者企業微信。

免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。