一、核心觀點

◎基建方面,8月新開工項目在9月陸續形成實物量,9月中上旬或仍有增量。但由于終端采購情緒謹慎,資金改善幅度有限,需求釋放節奏不會過于集中。

◎地產方面,部分項目資金回款不佳,或拖累施工節奏。但城中村改造、安置房項目進度較好,對建材需求形成一定支撐。

◎建材方面,由于供應端區域協同減產執行一般,各地區價格仍呈現漲跌分化。預計本周建材價格或窄幅震蕩運行。

二、正文

1. 重點事件聚焦

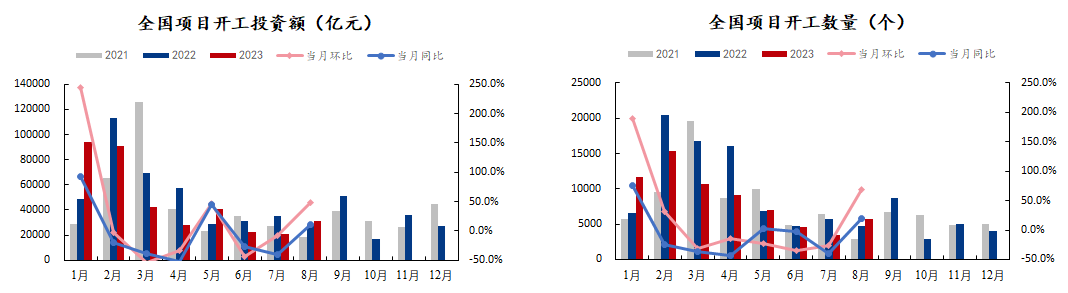

1.1 基建:8月開工環比改善,9月開工或放緩

據Mysteel不完全統計,2023年8月,全國各地共開工5709個項目,環比增長68.21%;總投資額約31287.65億元,環比增長48.25%;前8月合計總投資約37.18萬億元。8月共有4個省份進行了省級重大項目集中開工活動,包括山東、河南、山西、甘肅等。其中,山東排名位居第一,總投資為7163.07億元,遠超于其他省份。

8月基建項目開工投資額、項目數同環比均出現較大改善,對于“金九”項目施工建設和建材采購有明顯拉動作用,但9月以來新開工項目較少且去年同期基數高,9月開工項目投資及數量增速或呈下降趨勢。

1.2 地產:積極的地產政策對建材消費短期拉動有限

據Mysteel不完全梳理發現,10家重點房企在半年報中公布了2023年具體經營計劃目標完成情況,其中7家重點房企公布了上半年新開工及復工面積,共計4289.41萬平方米,已完成全年計劃的51.9%;10家重點房企公布了上半年竣工面積,共計6411.01萬平方米,已完成全年計劃的35.5%。

上半年重點房企竣工計劃僅完成三成,在“保交樓、保交付”政策的推動下,下半年存量項目或加快竣工,拉動竣工端建材需求。

2. 建筑材料市場運行情況

截至20230908,本周建筑材料價格下跌的品種增加,上漲的品種包括機制砂(0.5%)、碎石(0.6%)、腳手架銷售(0.2%)、粉煤灰(1.6%)、浮法玻璃(1.4%)價格;下跌的品種包括螺紋鋼(-0.1%)、水泥(-1.1%)、混凝土(-0.3%)、天然砂(-0.04%)、木方(-0.2%)、熟料(-1.1%)、砌塊(-0.4%)、礦渣粉(-0.1%);砂漿、建筑瀝青價格持平。

3. 地產、基建需求分析

建筑業下游需求: 250家水泥廠出庫量573.15萬噸,環比+3.00%,同比-28.09%。七大區中僅華南環比下降2.7%,華北、西北、華中、東北、西南和華東分別增加10.3%/9.6%/9.5%/4.1%/3.0%/0.7%。北方需求增量突出,中部、東部次之,南方市場仍受天氣影響階段性需求下滑。

基建重大項目需求:250家水泥廠水泥直供量222萬噸,環比+3.26%,同比-8.26%。基建項目的施工進度受天氣影響較小,整體需求改善。一方面,西南、華北等地部分續建項目有明顯趕工期;另一方面,華東、西北等地有新開工項目拉動建材需求。

房建需求:506家攪拌站混凝土發運量220.89萬方,環比+1.58%,同比-26.66%。分區域看,七大區中華北、華南環比分別下降1.9%和0.2%,華中、西北、西南、東北和華東分別增加11.9%/5.4%/3.8%/3.2%/0.3%。近期華北受北京攪拌站集中遷址影響,供應能力下降,發運量受限;華南降雨范圍大,項目施工節奏慢,發運量同步下滑。

4. 本周重點關注

基建方面,8月新開工項目在9月陸續形成實物量,9月中上旬或仍有增量。但由于終端采購情緒謹慎,資金改善幅度有限,需求釋放節奏不會過于集中。

地產方面,部分項目資金回款不佳,或拖累施工節奏。但城中村改造、安置房項目進度較好,對建材需求形成一定支撐。

建材方面,由于供應端區域協同減產執行一般,各地區價格仍呈現漲跌分化。預計本周建材價格或窄幅震蕩運行。

資訊編輯:金央央 021-26303224 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。