第十一屆中國建筑行業高峰論壇暨“百年建筑網”年會正在火熱報名中,點擊報名參會>>

一、2023年水泥行業凈利潤預計在400億以內,同比降幅或超4成

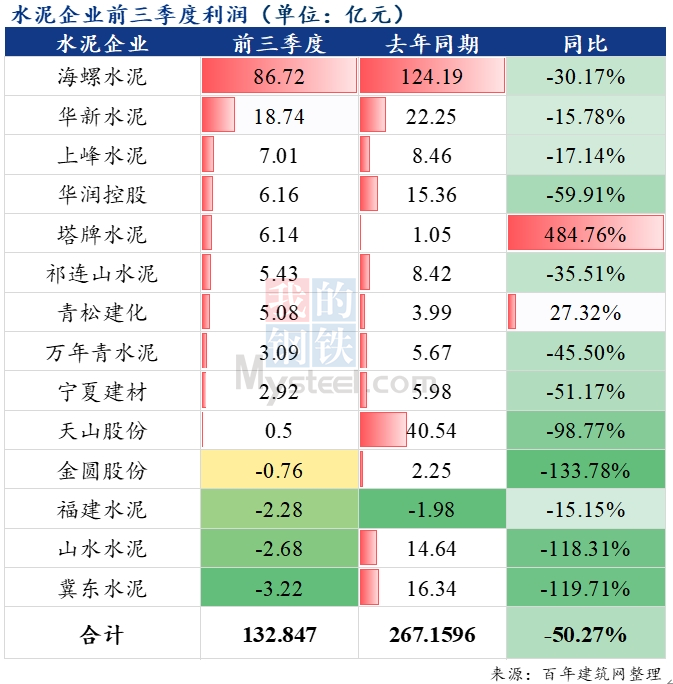

近日,14家大型水泥集團陸續對外披露了前三季度的財務報表,其中85.71%的企業均出現不同程度的虧損。

回顧近年來水泥企業利潤情況:在房地產需求下行的壓力下,2022年水泥行業利潤出現斷崖式下降,全年凈利潤為680億元,同比降幅近6成。而根據2023年前三季度利潤同比下降50%預測:2023年全年行業利潤在400億以內!同比降幅或超過4成。

連續兩年利潤降幅如此之大,且今年部分水泥企業甚至出現虧損。影響利潤的因素有很多,其中量、價、成本是三大關鍵。

二、水泥利潤下降的原因是:銷量下降、價格觸底、邊際成本增加

2.1、水泥銷量下降:房地產需求下行導致建材消費量持續走弱

2.1.1、宏觀背景:地產粗放發展的高增長時代告一段落

近20年房地產對GDP的貢獻持續攀升,帶動建材消費高速發展。但隨著房開企業不同渠道資金來源收緊、購地積極性下降、地產新訂單和續建占比雙雙走弱,2021年-2023年房地產貢獻占比大幅下降。今年1-10月全國房地產開發投資、施工面積、新開工同比下降9.3%、7.3%、23.2%;商品房銷售面積也同比下降7.8%。房地產數據仍在走低,建材消費持續下降。

2.1.2、水泥消費:全國建材需求明顯收縮且預期減弱

(1)2022年建材消費量同比降幅均為2位數

眾所周知,房地產下來帶了建材需求空缺。通過以下幾組建材品種消費量數據同比變化,我們不難看出:2022年消費量同比降幅均為兩位數,尤其是和房地產高度相關的商品混凝土同比降幅近2成。基本能夠直觀的感受到需求空缺“有多大”。攪拌站企業經常對百年建筑調研團隊反饋較多的一個就是:沒項目!

(2)2023年水泥及下游品種消費指標整體疲軟

攪拌站作為水泥的最大下游群體,沒項目就表示沒方量,也就意味著該部分水泥流向受阻。今年水泥及下游品種消費指標繼續疲軟,根據百年建筑消費量調研指標數據顯示:2023年1-10月506家攪拌站發運量累計同比減少23.45%,250家水泥企業出庫量同比減少25.77%。由于1-10月份,基礎設施投資同比增長5.9%,總體保持相對平穩的增長狀態。需求下滑的焦點仍集中在房地產上。

(3)中游流動性下降,建材消費預期減弱

中游流動性是反應當前及未來的建材消費的一大指標。據百年建筑調研:第三季度440家水泥貿易量同比下降32.51%,較二季度同比差值擴大10.47個百分點。當然貿易量同比下降的根本原因是新開工減少,回款不佳也是一大重要因素。數據顯示超6成的水泥貿易商回款不足50%,混凝土企業半年度按時回款率均低于四成。因此今年現金單業務增多,貿易商及攪拌站風控等級提高。謹慎接單利于企業資金安全,但在某種程度上不便于項目開展,影響未來的消費預期。

2.2、水泥價格:去庫矛盾嚴峻,價格跌至年內新低

2.2.1、水泥供給與庫存:減量效果有限,去庫矛盾嚴峻

(1)水泥供給:緩慢下降,高位震蕩

2009年以來,隨著我國固定資產投資逐漸增加,水泥產能及產量也逐年提升,直至2014年到達峰值近24.9億噸。2015-2022年即使出現下降,但仍在高位震蕩運行。據最新數據:2023年1-10月全國水泥產量同比下降1.1%。接前文所述,1-10月水泥出庫量降幅在25%左右,若供應呈現緩慢地、被動地下降,則會使得企業產生較大的庫存壓力。

(2)水泥庫存:供大于需,壓力上升

1-10月全國274家水泥企業熟料庫容比為65.47%,同比上升9.82個百分點。面對去庫矛盾,水泥企業積極應對,如主動停窯、延長停窯時間、提前停窯、甚至長期“開一停一”等。從全年的庫位水平來看,整體降庫效果不理想,水泥廠不得不降價走量。

2.2.2、水泥價格:跌至新低

從全國水泥價格走勢來看:峰值出現在21年,之后均價下移,23年9月價格已跌至年內最低點。今年水泥價格特點為跌幅大、持續時間長。

2.2.3、水泥成本:邊際成本有所增加

據悉,盡管今年原燃料成本同比下降,為水泥價格留出下跌空間。但隱形成本卻在增加,據百年建筑數據:1-10月平均窯線運轉率為54.08%,同比下降8個百分點。表明今年水泥企業開窯時間少于去年,甚至有一部分企業在2023年全年中有一大半的時間都在停窯。產能無法正常發揮,邊際成本有所增加。

總結:房地產需求下行導致建材消費持續走弱,而短期內水泥供給仍在高位震蕩運行,導致水泥企業去庫矛盾嚴峻。由于產能難以平衡發揮,引發邊際成本增加,水泥價格年內新低后,因此水泥企業利潤同比下降。當然面對挑戰,各企業紛紛通過整合、轉型、升級,為企業尋求追求新的利潤增長點。

資訊編輯:蔡艷芬 021-26093629 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100

免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。