一、核心觀點

◎基建方面,1月中上旬仍有小部分重大項目趕工,疊加一季度新開工項目,環比下滑幅度預計不會大幅走闊;重點關注華東和華南的需求增勢。

◎地產方面,部分產業園項目進度加快,但房建需求整體仍處下滑趨勢;年前回款程度相對較差,繼續拖累混凝土發運量。

◎建材價格方面,從需求看,華東、華南邊際改善,其他地區降幅收窄為主;從供應看,各地區檢修和錯峰停窯進一步緩解供應壓力;從庫存看,螺紋鋼和玻璃庫存以累庫為主,水泥則是去庫,支撐繼續分化。綜合來看,預計本周建筑材料價格或呈現漲跌互現行情。

二、正文

1. 重點事件聚焦

1.1 基建:國開行1055億元投向鐵路基建項目,12月建筑業PMI景氣度顯著擴張

1月4日,國家開發銀行消息,2023年該行聚焦服務國家戰略重點領域和薄弱環節發展,加大中長期信貸支持力度,發放鐵路基礎設施建設貸款1055億元,支持貴南高鐵、成自宜高鐵、汕汕高鐵、昌景黃高鐵等多條高鐵開通運營,涉及新通車里程約2300公里。

我們認為,2024年財政支持基建項目的力度不會太差。尤其是支持鐵路類等回報效益較好的基建項目將優先受到資金支持。近期,福州、深圳等地均召開2024年一季度重大項目集中開工儀式,今年一季度基建項目集中開工時間有所提前。

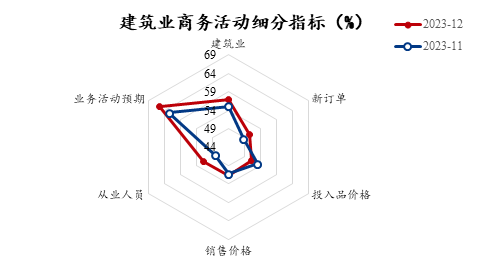

從行業景氣度來看,在12月非制造業PMI中,建筑業PMI錄得56.9。分項看,新訂單、從業人員指數分別提升2、3.5個百分點至50.6%、51.7%。行業盈利壓力有所好轉,銷售價格指數回升0.4個百分點至51.7%、反超投入品價格的51.4%。建筑業活動預期指數大幅上升3.1個百分點至65.7%。

我們認為,在增發國債項目落地、地產“三大工程”加速布局下,12月建筑業PMI顯著擴張,預計建筑業景氣度將持續改善,建筑業從業人員陸續回歸。

1.2 地產:PSL政策工具重啟,投向“三大工程”

1月2日,央行數據顯示,2023年12月,國家開發銀行、中國進出口銀行、中國農業發展銀行凈新增抵押補充貸款(PSL)3500億元,期末抵押補充貸款余額為32522億元。PSL時隔一年后重啟投放,引發市場高度關注。業內認為,預期PSL將投向“三大工程”建設。具體來看,“三大工程”包括保障性住房建設、“平急兩用”公共基礎設施建設、城中村改造。

此次PSL或用于“三大工程”,并預計投放時間會有所持續,利好房地產行業發展。雖然央行并未明確聲明,但此次PSL預計主要用于支持“三大工程”的落地,不同于之前支持棚改的用途。主要是刺激房地產行業投資端的重大項目,利好房地產行業發展,對房地產長期發展起到一定的托底作用。“三大工程”作為長期項目,預計PSL投放也會在時間上有所持續,第一輪PSL投放維持時間將近5年,投放總量約6084億元,因此此輪PSL投放總量也有較大上升空間。

2.價格:上周建筑材料行情3漲9跌3穩

截至2023年12月22日,周內建筑材料價格漲價品種為3個,較上周增加3個;下跌品種為9個,較上周減少3個;持穩品種為3個,較上周持平。

漲價品種:浮法玻璃>螺紋鋼>腳手架

跌價品種:礦渣粉>砂漿>水泥>混凝土>木方>天然砂>熟料、機制砂、碎石

持平品種:加氣塊、粉煤灰、建筑瀝青

宏觀方面,建筑業PMI表現超預期疊加市場對24年財政發力有一定預期,促使建材價格分化,黑色系和玻璃系走強。產業方面,供應端檢修和錯峰帶來的邊際變化抑制價格跌幅,但消費端仍處需求淡季,導致價格難掩下滑趨勢。

3. 地產、基建需求分析

建筑業下游需求:截至2024年1月5日,周內250家水泥廠出庫量495.8萬噸,環比減少2.51%,同比減少24.7%。

水泥出庫量同環比仍保持下降趨勢,但降幅已明顯收窄。七大地區中,華東、華南需求轉正,環比分別提高0.7%和1.8%。除西北外,其他地區降幅均明顯收窄。整體看,元旦后部分地區在天氣好轉、一季度集中開工等因素下迎來需求短期回暖或降幅收窄,但近期環保管控和低溫天氣仍對需求起主要抑制作用。

基建重大項目需求:截至2024年1月5日,周內250家水泥廠水泥直供量192萬噸,環比減少3.0%,同比增加7.9%。

基建用材需求環比繼續下降,降幅也出現明顯收窄。一方面,近期部分基建項目處于工程收尾期,有小幅趕工現象;另一方面,天氣好轉和一季度集中開工對需求也起到一定促進作用,但作用效果較小,尚未扭轉下降局勢。

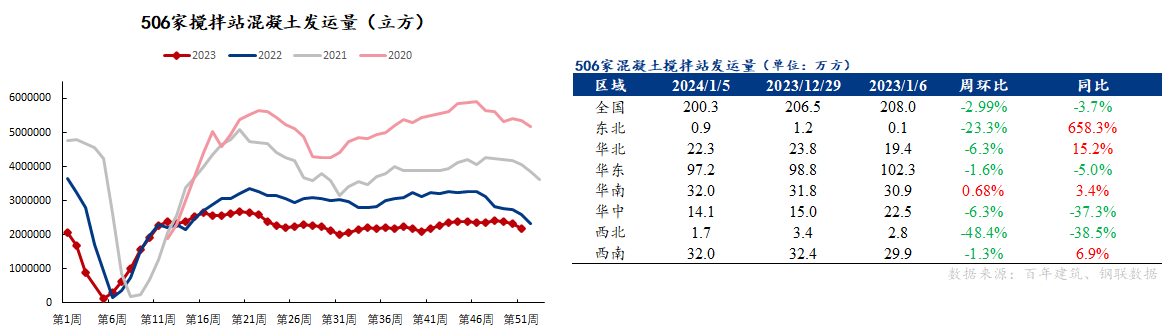

房建需求:截至2024年1月5日,周內506家攪拌站混凝土發運量200.3萬方,環比下降2.99%,同比下降3.7%。

分區域看,七大地區中僅華南環比增加0.68%,其他地區均下降,其中西北降幅擴大。從按時回款率來看,混凝土企業當前按時回款率為39.06%,環比提升0.79個百分點,但同比差距仍較大。回款不佳對發運量增加起到一定拖累作用。

4. 本周重點關注

基建方面,1月中上旬仍有小部分重大項目趕工,疊加一季度新開工項目,環比下滑幅度預計不會大幅走闊;重點關注華東和華南的需求增勢。

地產方面,部分產業園項目進度加快,但房建需求整體仍處下滑趨勢;年前回款程度相對較差,繼續拖累混凝土發運量。

建材價格方面,從需求看,華東、華南邊際改善,其他地區降幅收窄為主;從供應看,各地區檢修和錯峰停窯進一步緩解供應壓力;從庫存看,螺紋鋼和玻璃庫存以累庫為主,水泥則是去庫,支撐繼續分化。綜合來看,預計本周建筑材料價格或呈現漲跌互現行情。

資訊編輯:金央央 021-26303224 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。