引言:低溫、雨雪、環保管控、節假日等多重因素影響下,1月市場需求持續回落,少數重點工程趕工至2月初,大部分項目1月底已經停工。供應方面,企業執行采暖季一季度錯峰生產,供需走弱,水泥價格弱勢下行。展望2月,春節前后,市場基本處于休市狀態,供應商則以回款為主,行情或將或是持穩運行。

一、1月份水泥行情回顧

1、節前項目停工,水泥需求下滑

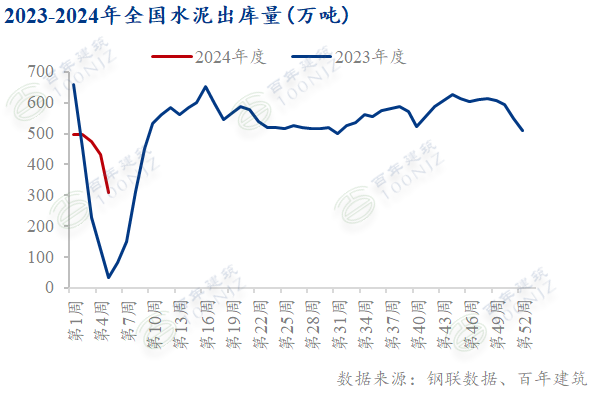

據百年建筑調研全國250家水泥生產企業數據:12月出庫量為1712.8萬噸,月環比下降24.2%,農歷年同比下降33.1%。1月全國水泥出庫量連續回落,春節將至,大部分項目施工到1月底停工,南方少數重點工程節前趕工,施工到2月初。

基建方面:12月水泥直供量為642萬噸,月環比下降28.4%,農歷年同比下降8.5%。

房建方面:根據百年建筑調研國內506家混凝土企業出貨情況,1月全國混凝土產能利用率連續走低,1月底全國混凝土產能利用率6.12%,較去年農歷同期下跌2.36個百分點。

2、企業執行一季度錯峰生產,供應水平低位

據百年建筑網調研全國274家水泥熟料樣本企業顯示,1月全國窯線運轉率低位運行,截至1月31日,全國窯線運轉率38.9%,較上月末上升6.0個百分點,1月均值35.5%,較上月下降0.6個百分點,較去年農歷同期下降12個百分點。全國熟料庫容比65.4%,較上月下降4.91個百分點,12月均值65.0%,較上月下降2.2個百分點,較去年同期上升1.8個百分點。企業執行錯峰生產,窯線運轉率低位,庫存小幅下降。

3、1月全國水泥價格震蕩偏弱

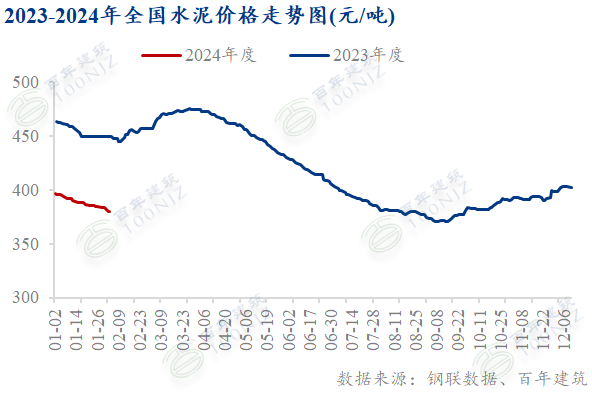

截至1月31日,百年建筑網水泥價格指數381.73,月環比下跌3.76%,同比下降15.16%,1月全國水泥價格弱勢下行。

華東 水泥價格繼續下降,長三角累計下降30-50元/噸左右,年底雖有部分重點工程持續趕工,但總體呈下滑趨勢,行情弱勢下行。山東環保管控價低溫影響,在建項目施工進度放緩,企業執行錯峰生產,供需雙弱,價格走弱。

華南 1月華南水泥價格漲跌互現,廣東部分區域水泥企業錯峰生產,價格推漲15元/噸,廣西、海南、廣東其他區域行情弱勢下行,海南下跌50元/噸。

華中 需求下滑,廠家執行錯峰生產,華中水泥行情整體弱勢運行,水泥價格陸續走弱,河南市場跌幅明顯,一月累計下跌40-50元/噸。

西南 川渝水泥價格降幅明顯,月初重慶漲價落實不佳,大幅下跌50元/噸,云貴地區先抑后揚,月初市場需求低迷,水泥價格回落10-20元/噸,中下旬因企業以漲止跌,廠家推漲20-30元/噸,實際成交有限。

三北 北方水泥企業陸續執行錯峰生產,項目停工,供需雙弱市場基本休市。

二、2月份全國水泥行情預測

1、企業執行一季度錯峰生產,供應持續低位

2、季節性因素影響繼續擴大

①房地產投資下降:1-12月全國房地產開發投資累計同比下降9.6%,較1-11月增速回落0.2個百分點。其中,住宅投資83820億元,同比下降9.3%,辦公樓和商業營業用房開發投資同比分別下降9.4%和16.9%。12月全國房地產銷售額同比降幅擴大,表明房企現金流狀況或仍承壓,導致房企投資意愿不強,房地產開發投資額同比延續下降趨勢。但2023年年底北京上海出臺新政策,多措并舉降低購房和交易成本,有望刺激剛需及改善型需求逐步釋放,同時一線城市寬松信號下或將帶動行業整體成交情緒回暖,市場信心有望提振。

②基建投資增速放緩:1-12月基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比上升5.9%,較1-11月同比加快0.1個百分點。其中,鐵路運輸業投資同比增長25.2%,水利管理業投資增長5.2%,道路運輸業投資同比下降0.7%,公共設施管理業投資下降0.8%。12月央行重啟PSL發行,為公共基礎設施建設“三大工程”提供資金支持,對基建投資形成較大支撐。

綜上所述,房建投資持續低位,基建總體持穩,所以房建水泥需求短期仍無提升跡象,基建需求雖有支撐,但是12月中下旬起,隨著全國天氣轉寒,季節性因素影響水泥需求繼續擴大,1月水泥需求繼續擴大,加之春節假期,需求逐步降至冰點。

3、煤炭震蕩偏弱

1月,國內動力煤市場呈現震蕩偏弱走勢。主產地供應維持常態,需求端延續剛需采購,煤炭市場供需關系仍偏寬松,加之終端庫存處于高位及暖冬格局未改,需求并未大范圍釋放,價格表現為陰跌走勢,臨近月底,受春節假期影響,產地供應將稍有縮減,加之非電春節補庫影響,煤價出現階段性上漲局面;

展望2月,民營煤礦逐步放假,節前采購需求也接近尾聲,終端電廠庫存處于高位,補庫需求持續性有限,市場呈現供需雙弱局面,預計2月煤價仍將延續窄幅震蕩運行。

4、全國水泥價格弱勢持穩

2月市場基本處于休市狀態,節日期間多數項目處于放假停工狀態,少數重點工程春節不停工,但整體用量有限。廠家多于正月初八(2月18日)以后上班,部分中轉庫、下游有提前少量備貨計劃,下游實際需求仍需等工地正式開工,或將至正月十五(2月24日)以后。供應方面,各地繼續執行錯峰生產、春節前后企業停窯檢修,全國熟料產能利用率有持續低位運行。

資訊編輯:汪如意 021-26093025 資訊監督:湯浛溟 021-26093760 資訊投訴:陳杰 021-26093100

免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。