1.1 2023年浙江加氣塊價格回顧

由百年建筑網(wǎng)數(shù)據(jù)顯示,2023年浙江市場加氣塊價格一路下跌至砂加氣塊年底均價259.05元/立方,同比下跌22.8%,加氣板材價格跌至均價386.43元/立方,同比下跌42.53%。

2023年浙江市場加氣塊均價最高點在1月份,為335.63元/方,第一季度,2022年年底一波趕工期加大市場加氣產(chǎn)品的需求量.之后2023年初迎來項目開工熱潮。市場對徹底放開后信心十足,但經(jīng)過一個季度后發(fā)現(xiàn),市場需求量支撐不起來加氣廠家的產(chǎn)量,市場供需矛盾加劇。且終端開工率并沒有想象中樂觀,隨時市場對加氣產(chǎn)品需求的陸續(xù)釋放,加氣產(chǎn)品用量不再正增長,市場競爭加劇,價格繼續(xù)下跌。

一路下跌至最低點在9月/10月,為250元/方,到了九月份,傳統(tǒng)金九銀十到來,浙江部分重點項目進行趕工,加氣產(chǎn)品的需求量有所增長,并且宏觀利好政策帶動市場積極性,加氣塊價格有所推漲。部分地區(qū)加氣砌塊低至200元/方,加氣板材低至320元/方。

加氣板材的價格走勢整體和加氣塊是同步的,但是加氣板并沒有迎來趕工期的價格回升,主要原因是:首先是受原材的影響,鋼材類等原材在23年的跌幅較大,生產(chǎn)成本整體減少。其次浙江市場對加氣板的利用率不足以支撐加氣回升,廠家競爭激烈,所以隨著浙江市場房建的減少,加氣板材價格和利潤空間持續(xù)下降。

1.2 2023年浙江加氣塊供應(yīng)回顧

據(jù)百年建筑網(wǎng)統(tǒng)計浙江省50余家加氣混凝土企業(yè)數(shù)據(jù)得知,浙江省目前產(chǎn)能大約為1900萬立方,實際產(chǎn)量大約為1600萬立方,浙江省外廠家占比市場份額需求量150萬立方左右。今年加氣市場需求近乎萎縮了40%-50%,各個廠家的實際產(chǎn)量大部分僅達到產(chǎn)能的50%-60%。

再加上江蘇、安徽、福建、山東的加氣產(chǎn)品輻射到浙江地區(qū),外圍廠家在浙江的市場份額陸續(xù)增加,浙江加氣企業(yè)感受到了危機,紛紛開始降低成本,降低價格,這里也和我們前面的價格走勢相符。目前浙江省加氣產(chǎn)品充足的供應(yīng)量與在建項目需求量的市場矛盾愈發(fā)突出,產(chǎn)能過剩已是不爭的事實。

1.3 2023年浙江加氣塊需求回顧

從百年建筑網(wǎng)整理網(wǎng)上2023年下半年中標項目可以看到,2023年市場住宅、房建項目減少,主要是民生、政府公建項目居多,另外就是新商業(yè)項目較多,對加氣產(chǎn)品的市場需求起到一定支撐作用,但和往年房建 市政項目相比,整體需求下降,

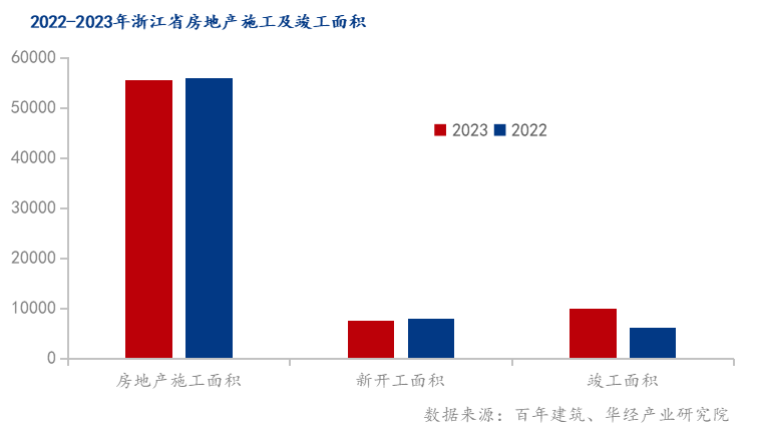

從浙江省房地產(chǎn)投資額和房地產(chǎn)施工竣工面積可以看到,2023年浙江省房地產(chǎn)投資額13197.92億元,較2022年同期相比增加了258.4億元,同比增長2%,其中住宅投資額9179.71億元,較2022年同期相比增加了93.16億元,同比增長1%。

2023年浙江省房地產(chǎn)施工面積55610.77萬平方米,較2022年同期相比減少了344.38萬平方米,同比下降0.6%;新開工面積7537.25萬平方米,較2022年同期相比減少了451.31萬平方米,同比下降5.6%;竣工面積9933.66萬平方米,較2022年同期相比增加了3803.39萬平方米,同比增長62%。

從全年來看,浙江省房地產(chǎn)投資,也就是資金狀況略微好于去年,主要是去年存量項目較多,23年政府發(fā)布各項鼓勵政策和資金支持,來促進房地產(chǎn)恢復(fù),所以我們可以看到右側(cè)23年竣工面積同比去年有所增加。而房地產(chǎn)施工面積和新開工面積是同比下降的,也就是在新的住宅房建這塊23年是下降的,加氣塊市場需求也達到了一定瓶頸。

1.4 2023年浙江加氣塊成本回顧

水泥和砂石作為加氣塊的生產(chǎn)原料之一,其價格變動也會在一定程度上影響到加氣塊的生產(chǎn)成本。上圖是浙江23年的砂石均價走勢圖,下圖則是23年浙江的水泥均價走勢圖。

2023年浙江加氣原材-砂石均價141元/噸,浙江機制砂均價為138元/噸;碎石均價118元/噸;天然砂均價166元/噸。

今年杭州重大賽事的召開區(qū)別于前兩年,炸藥受限開采砂石量緊張,在三月、六月多地砂石料累漲2-4元/噸,再加上兩湖砂今年開發(fā)量較少,市面上的天然砂資源緊缺,庫存告急貿(mào)易商借此囤貨拉價。隨著天氣轉(zhuǎn)好,攪拌站出貨持續(xù)上升,以及重大賽事前趕工期來臨,項目進度加快,多數(shù)項目都在趕在六月份之前完工,帶動當?shù)爻鲐浟俊=衲暾憬獍l(fā)量也有提升,今年雖行情不及去年,外圍競爭地區(qū)砂石量的減少,價格上有一定托底。

百年建筑網(wǎng)數(shù)據(jù)顯示,2023年浙江水泥P.O42.5散裝全年均價為306元/噸,同比下跌9.9%。

2023年浙江省水泥市場在房地產(chǎn)新開工不足、資金短缺拖累下,表現(xiàn)為“量價雙弱、利潤下降”;2024年整體市場需求或難掩下行趨勢,但隨著供應(yīng)壓減,成本略降,水泥價格也將降幅收窄。基建等重大項目強有力托底浙江市場需求。

原材在全年內(nèi)對加氣塊的影響整體來說是較小的,原材也處在一個產(chǎn)能過剩,有漲有跌,全年整體下跌的走勢,所以23年加氣塊原材成本來說,整體是下降的。

1.5 2023年浙江加氣塊市場回顧小結(jié)

從以上的內(nèi)容對23年加氣塊的市場情況進行一個總結(jié);

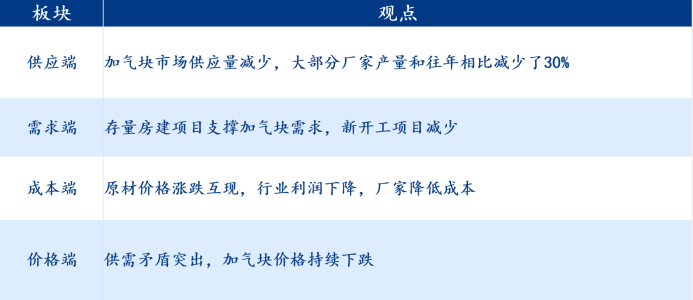

首先在供應(yīng)端方面:整體來看,2023年加氣塊市場供應(yīng)量減少,大部分廠家產(chǎn)量和往年相比減少了30%。

主要原因是:1、需求不及預(yù)期,市場供過于求。2、受到外圍市場低價的沖擊。3、資金回款困難,不得不低價出售維持現(xiàn)金流。4、受重要賽事和環(huán)保的限制,加氣廠商生產(chǎn)時間減少。

從需求端來看:存量房建項目支撐加氣塊需求,新開工項目減少。

房地產(chǎn)、住宅投資資金提高,施工和新開工面積減少,竣工面積增加。體現(xiàn)出浙江市場2023年主要集中在存量項目,之前部分停工項目在一系列資金政策支持下陸續(xù)復(fù)工并交付,加氣塊市場需求有一定支撐但無明顯增加。

從成本端來看,原材價格漲跌互現(xiàn),行業(yè)利潤下降,廠家減少成本。

2023年浙江加氣塊原材料價格整體有所下跌,且加氣塊在23年一年呈震蕩下行趨勢,加氣廠商為修復(fù)利潤,紛紛降低成本,且項目需求不足,原材價格的短期震蕩也并不能支撐加氣塊的價格。

價格方面來看:供需矛盾突出,加氣塊價格持續(xù)下跌。

與22年相比,加氣塊價格出現(xiàn)大幅下跌,新開工項目不足,住宅、房建項目減少,市場需求萎靡,加氣塊供給端信心不足、終端需求乏力,加氣塊價格支撐不足,全年穩(wěn)價或跌價為常態(tài)。

2.1 2024年一季度浙江加氣塊市場展望

截至2月27日(農(nóng)歷正月十八),據(jù)百年建筑調(diào)研浙江省358個工地的開復(fù)工率53.6%,環(huán)比提升35.2個百分點,農(nóng)歷同比增加5.5個百分點;勞務(wù)上工率55.3%,環(huán)比提升18.8個百分點,農(nóng)歷同比增加0.3個百分點。

根據(jù)百年建筑網(wǎng)調(diào)研全國開復(fù)工率,開復(fù)工率及勞務(wù)上工率領(lǐng)先華東其他省市。據(jù)反饋由于政府鼓勵項目盡快開工,部分項目初八已陸續(xù)開工,開工時間在行政推動下較去年提早一周。

其中非房項目開復(fù)工率及勞務(wù)上工率較好。主要集中在高速、橋梁等交通類項目、部分安置房資金相對有保障的項目。房建項目勞務(wù)上工率略低,受到資金短缺及市場信心影響,節(jié)后工人返工積極性不高,廠商壓貨催款。據(jù)百年建筑調(diào)研,廠家也是開工比較早,杭州、寧波等地的項目陸續(xù)送出,主要是以庫存為主,生產(chǎn)的話預(yù)計3月初陸續(xù)開工。價格方面雖原材近期小幅上漲,但浙江廠家競爭激烈,市場需求有限,短期內(nèi)加氣產(chǎn)品價格不會有明顯波動。

根據(jù)列舉出的部分浙江省重點項目我們可以看到,24年浙江省主要是發(fā)展新商業(yè)項目、產(chǎn)業(yè)園、新興產(chǎn)業(yè)等,對于加氣塊住宅房建的使用場景是減少的。

并且24年的住宅房建項目占比小了很多,基本上是民生實事項目和新興領(lǐng)域的產(chǎn)業(yè)園等商業(yè)項目。對于加氣塊需求來說,廠家和供應(yīng)商的生產(chǎn)態(tài)度不是那么樂觀,但總體上這些項目需求對加氣塊的供應(yīng)還是有一定支撐。

最后,對于2024年一季度浙江加氣塊市場展望來說,目前我的主要觀點是:預(yù)計2024年浙江第一季度加氣塊行情持續(xù)偏弱運行。

分為了四個方面:

從供應(yīng)端看,價格持續(xù)降至成本價,廠家整合升級求發(fā)展

加氣塊價格降至成本價,今年預(yù)計降幅有所收窄,節(jié)后廠家主要以清理庫存和搶占市場份額為主,但因項目需求有限,各個廠家將進行設(shè)備的改造升級,或者廠家之間的強強聯(lián)合、吞并收購,來保證在近兩年行業(yè)洗牌的洪流中站穩(wěn)腳跟,并保持自己的競爭力,不被市場所淘汰。

從需求端看,短期內(nèi)需求釋放,加氣產(chǎn)品需求帶動不足

年后天氣回暖,廠商、工地陸續(xù)復(fù)工復(fù)產(chǎn),建筑施工項目需求將出現(xiàn)小高峰釋放,但從市場現(xiàn)狀來看,浙江住宅、房建項目減少,加氣塊需求主要集中在民生、市政項目上,因節(jié)前價位較低,節(jié)后預(yù)計加氣廠商有漲價意愿,但市場需求疲軟的現(xiàn)狀無法支撐價格上漲,且部分廠家復(fù)產(chǎn)較晚,呈現(xiàn)出“供需雙弱”的態(tài)勢。

從成本端來看,基建增量不能彌補房建下降的量,原材均價持續(xù)下移

原材的供應(yīng)充足且仍存在產(chǎn)能過剩的情況,市場競爭和加氣塊一樣激烈,在2024年房建增速持續(xù)放緩的同時,原材主要依靠基建的發(fā)力和托底,為原材價格提供一定支撐,但基建增量不能彌補房建下降的量,所以原材的均價或?qū)⒊掷m(xù)下移。

從價格端來看,挑戰(zhàn)與機遇并存,加氣塊價格穩(wěn)中偏強運行

因天氣和環(huán)保政策影響,加氣廠家和工地也開工較晚,加氣廠家?guī)齑娓呶唬?jié)后主要是去庫存。預(yù)計年后短期內(nèi)加氣塊需求回暖乏力,難以帶動價格有較大提升。2024年對加氣行業(yè)來說依然是挑戰(zhàn)與并存的一年,隨著年后的建筑工地復(fù)工,浙江加氣塊市場將再度活躍起來,展現(xiàn)出新的活力與機遇。總體上來說,年后供給端對市場期待值不高,且實際市場需求需要一段時間緩沖,預(yù)計2024年浙江第一季度加氣塊行情持續(xù)偏弱運行。

免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書面授權(quán),且Mysteel保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責(zé)。申請授權(quán)及投訴,請聯(lián)系Mysteel(021-26093397)處理。