一、核心觀點(diǎn)

本周地產(chǎn)基建觀察:宏觀方面,年內(nèi)央行二度降息10個(gè)基點(diǎn),加大金融支持實(shí)體經(jīng)濟(jì)力度;需求方面,高溫天氣較多,施工時(shí)間縮短,下游需求延續(xù)淡季特征;供給方面,水泥錯(cuò)峰停窯增長(zhǎng),但對(duì)價(jià)格的上漲的驅(qū)動(dòng)力有限;成本方面,成本增加的背景下,廠家減產(chǎn)情緒增強(qiáng);心態(tài)方面,市場(chǎng)情緒謹(jǐn)慎,按需采購(gòu)為主。綜合來(lái)看,預(yù)計(jì)本周建筑材料價(jià)格或偏弱運(yùn)行。

二、正文

1. 重點(diǎn)事件聚焦

1) 建筑:樣本工地資金到位率小幅下降

據(jù)百年建筑調(diào)研,截至7月16日,樣本建筑工地資金到位率為62.02%,周環(huán)比下降0.10個(gè)百分點(diǎn)。其中,非房建項(xiàng)目資金到位率為64.39%,周環(huán)比下降0.03個(gè)百分點(diǎn);房建項(xiàng)目資金到位率為48.56%,周環(huán)比下降0.40個(gè)百分點(diǎn)。

本期工地資金到位率又逆勢(shì)下跌,小幅下降0.1個(gè)點(diǎn)。分省市看,陜西和福建部分樣本施工單位在手房建項(xiàng)目的半年度回款尚未到位,天津房建項(xiàng)目到位改善,河南非房建項(xiàng)目資金到位繼續(xù)變差。從施工新開(kāi)工意愿來(lái)看,多數(shù)施工謹(jǐn)慎程度提高,以干好存量項(xiàng)目為主,個(gè)別樣本反饋暫不考慮下半年新開(kāi)項(xiàng)目;從施工資金到位預(yù)期來(lái)看,改善彈性有限,計(jì)劃延長(zhǎng)對(duì)供應(yīng)商的付款周期。

2) 地產(chǎn):30城商品房成交面積繼續(xù)下滑,一二線降幅收窄,三線繼續(xù)下滑

7月第三周,30城商品房成交面積繼續(xù)下滑,降幅受三線城市拖累繼續(xù)下滑,但一線和二線城市商品房成交面積有降幅收窄企穩(wěn)的現(xiàn)象;

企穩(wěn)強(qiáng)度:一線城市>二線>三線;

對(duì)比去年,去年同期,樓市迎來(lái)月內(nèi)小高潮,但今年銷售并未出現(xiàn)季節(jié)性回暖現(xiàn)象,繼續(xù)筑底。

2.價(jià)格:建筑材料價(jià)格行情4漲9跌0穩(wěn)

截至2024年7月19日,周內(nèi)建筑材料價(jià)格漲價(jià)品種為0個(gè);下跌品種為13個(gè);持穩(wěn)品種為2個(gè);

漲價(jià)品種:暫無(wú);

跌價(jià)品種:螺紋鋼、水泥、混凝土、天然砂、機(jī)制砂、碎石、木方、加氣塊、礦渣粉、砂漿、腳手架、粉煤灰和浮法玻璃;

持平品種:水泥熟料、建筑瀝青。

3. 地產(chǎn)、基建需求分析

1)建筑業(yè)下游需求:水泥出庫(kù)量周環(huán)比下降6.5%

截至2024年7月19日,國(guó)內(nèi)250家水泥廠周出庫(kù)量351.1萬(wàn)噸,環(huán)比下降6.5%,同比下降32.0%。

從區(qū)域上看,七大地區(qū)均呈現(xiàn)下降,其中東北和華北降幅較大,東北下降45.2%,華北下降10.9%。

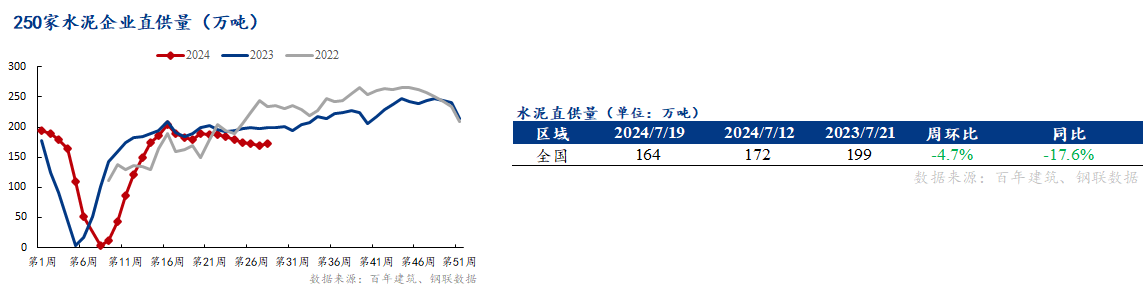

2)基建重大項(xiàng)目需求:水泥直供量周環(huán)比減少4.7%

截至2024年7月19日,國(guó)內(nèi)250家水泥廠周基建直供量164萬(wàn)噸,環(huán)比減少4.7%,同比下降17.6%。環(huán)比降幅走闊。

3)房建需求:混凝土發(fā)運(yùn)量周環(huán)比下降0.61%

截至2024年7月19日,國(guó)內(nèi)506家混凝土攪拌站周發(fā)運(yùn)量143.3萬(wàn)噸,環(huán)比下降0.61%,同比下降35.6%。環(huán)比降幅擴(kuò)大。

從區(qū)域上看,東北、華南和華中環(huán)比分別上升1.3%、4.77%和3.9%,華北、華東、西北和西南環(huán)比分別下降4.2%、0.8%、2.5%和4.6%。

4. 本周重點(diǎn)關(guān)注

1)宏觀:年內(nèi)央行二度降息10個(gè)基點(diǎn),加大金融支持實(shí)體經(jīng)濟(jì)力度;

2)需求:高溫天氣較多,施工時(shí)間縮短,下游需求延續(xù)淡季特征;

3)供給:水泥錯(cuò)峰停窯增長(zhǎng),但對(duì)價(jià)格的上漲的驅(qū)動(dòng)力有限;

4)成本:成本增加的背景下,廠家減產(chǎn)情緒增強(qiáng);

5)心態(tài):市場(chǎng)情緒謹(jǐn)慎,按需采購(gòu)為主;

6)綜合來(lái)看,預(yù)計(jì)本周建筑材料價(jià)格或偏弱運(yùn)行。

資訊編輯:金央央 021-26303224 資訊監(jiān)督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書(shū)面授權(quán),且Mysteel保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來(lái)源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)與交流,并不代表Mysteel贊同其觀點(diǎn)及對(duì)其真實(shí)性、完整性負(fù)責(zé)。申請(qǐng)授權(quán)及投訴,請(qǐng)聯(lián)系Mysteel(021-26093397)處理。