百年建筑調研全國250家水泥生產企業數據顯示:8月2日-8月8日,水泥企業出庫量802.75萬噸,環比下降3.46%。經過上期反彈后再度下降,且降幅擴大。主要由于高溫、疫情、資金不足等因素影響下基建發力遇阻,房建需求受挫,民用拿貨減少,另外多地價格推漲后下游拿貨積極性下降,因此整體水泥需求均有所下滑。

【基建】——疫情反復,資金不足,窒礙需求發力

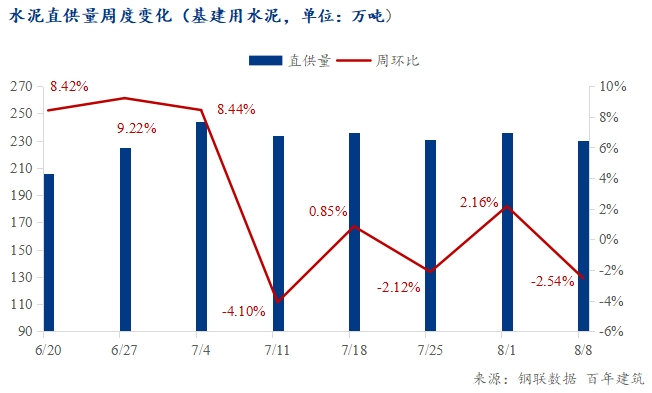

當期水泥直供量為230萬噸,環比下降2.54%。進入8月份,多地相繼集中開工了一批重大項目,且為擴大有效投資,陸續出臺了相關方案助力基建需求加速釋放,但近利好措施出臺后工地實際啟動仍需一段時間,短期內新項目補充不及時;部分在建項目也存在資金不足的問題,施工進度較為緩慢。近期在疫情影響下,需求發力受阻。

海南某水泥企業反饋:疫情反復,所有人居家隔離,工地封閉式管理或直接停工,需求大幅萎縮。

江蘇某水泥企業反饋:由于資金不足,基建項目青黃不接,存量工地處于收尾階段,水泥需求量持續下行,預計到9月份才會有新項目啟動。

【房建】——高溫”復崗“,施工進度放緩

隨著各地“保交樓”措施陸續出臺后,多地部分項目重新復工,但由于資金缺口較大,復工項目進度不顯,對水泥需求的拉動有限。而由于受副熱帶高壓影響,熱浪再次襲來,區域性高溫持續時間較長,影響范圍較廣,抑制下游工地進度,房建需求繼續走弱。

據浙江某水泥企業反饋:房建方面的水泥用量下滑10-15%,高溫天氣確實對下游施工進度產生較大影響,為保證施工質量及人員安全,白天基本難以施工。

據湖北某水泥企業反饋:盡管有停工的樓盤重新啟動,但由于資金問題難以解決,沒錢就不會有實際進度。另外氣溫較高,工地施工節奏放緩,商混站拿貨量有所減少。

【民用】——農忙+漲價,拿貨量減少

近期部分地區仍處于農忙時段,工程開工率不高,另外多地水泥價格推漲后,下游拿貨積極性有所下降。

重慶某貿易商反饋:目前民用市場需求量環比有所下降。一方面,農忙仍未結束加之高溫天氣下,農村工程量不多,另一方面,近期水泥價格上漲,小型工程拿貨積極性下降。

各區域水泥出庫量變化情況:

全國七大區域中,除華中地區外,其余地區均環比下降。

華東市場:小幅下降。長三角開啟烈日“燒烤”模式,浙江、福建下游進度放緩;山東連續下雨疊加漲價影響,下游拿貨積極性下滑。

華南市場:繼續下行。兩廣房建需求低迷,基建資金不足,項目進度一般,加之海南疫情反復,整體需求弱勢難擋。

華中市場:重新反彈。盡管湖北由于高溫影響,需求走弱,但河南、湖南市場天氣情況好轉,疫情解除后,項目拉進度,需求回補。

西南市場:再度下滑。川渝在高溫、漲價、疫情等因素影響下,水泥出庫量明顯下降,云貴需求乏力,短期內難有起色。

三北市場:沖高回落。遼寧洪澇、西北疫情、華北多雨,抑制下游需求,整體出庫量環比下降。

總體來看,華中市場需求回補,水泥企業出庫量終于迎來好轉,但近期多重不利因素對另外市場需求造成較大沖擊,阻礙了材料進場及下游施工進度,導致水泥企業出庫量不升反降。

下期預測

據調研,百年建筑預計下期全國水泥出庫量為827萬噸,環比上升3%。近期多部門與金融機構多措并舉:成立紓困基金、派遣工作組,加強預售資金監管等,有利于促進合理住房需求釋放,促進房地產市場平穩健康發展。另外部分地區基建項目或陸續進入加速期,需求有望提振。

關注更多水泥視角下的基建、地產需求變化數據及分析,請掃描以下二維碼,市場動態快人一步!

免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。